Заметки частного инвестора Андрея Титаева

Решил продолжить практику трейдерских заметок, тем более, что мой дебютный текст даже понравился некоторым читателям чата ГудБондс. Что ж, рад быть полезен, ну, а в таком жанре, чем больше актуальности – тем больше пользы. Разумеется, делать это я могу исключительно с учетом табу на прямые инвестрекомендации, поскольку справку о наличии справки на право ведения подобной деятельности я не получал и не планирую. Но выход у нас есть – проведение аналогий между сходными состояниями рынка. Поэтому оценим его текущую конъюнктуру, и если найдем сходство с эпизодами недавнего прошлого, поищем в нем примеры тех или иных действий.

Что мы наблюдаем на текущий момент? Наметилось некоторое охлаждение на рынке ВДО после пред/постновогоднего ажиотажа, недвусмысленной позиции ЦБ по длительному сохранению высокой ставки и планируемого массового размещения новых выпусков. Не правда ли, что-то подобное мы наблюдали совсем недавно, буквально всю осень 23 года, когда ставка ЦБ росла от заседания к заседанию и чем ближе мы были к зиме, тем сильнее падали котировки многих облигаций. И то, что на летнем безрыбье ставок казалось хоть какой-то рыбой, превратилось в настоящую акулу, ежедневно и безжалостно минусующую вложенные средства. Автор попробует поискать в своих рабочих записях того времени (а возможно, и в брокерских отчетах) варианты непростых решений по выходу из падающих в бездну бумаг с поиском рыночных неэффективностей для максимально результативного обмена на устраивающие альтернативы.

Итак, на дворе у нас конец октября 23 года и в портфеле все еще немало выпусков, не оправдавших «високого давэрия» (с), которое мы им оказали, приобретя совсем недавно.

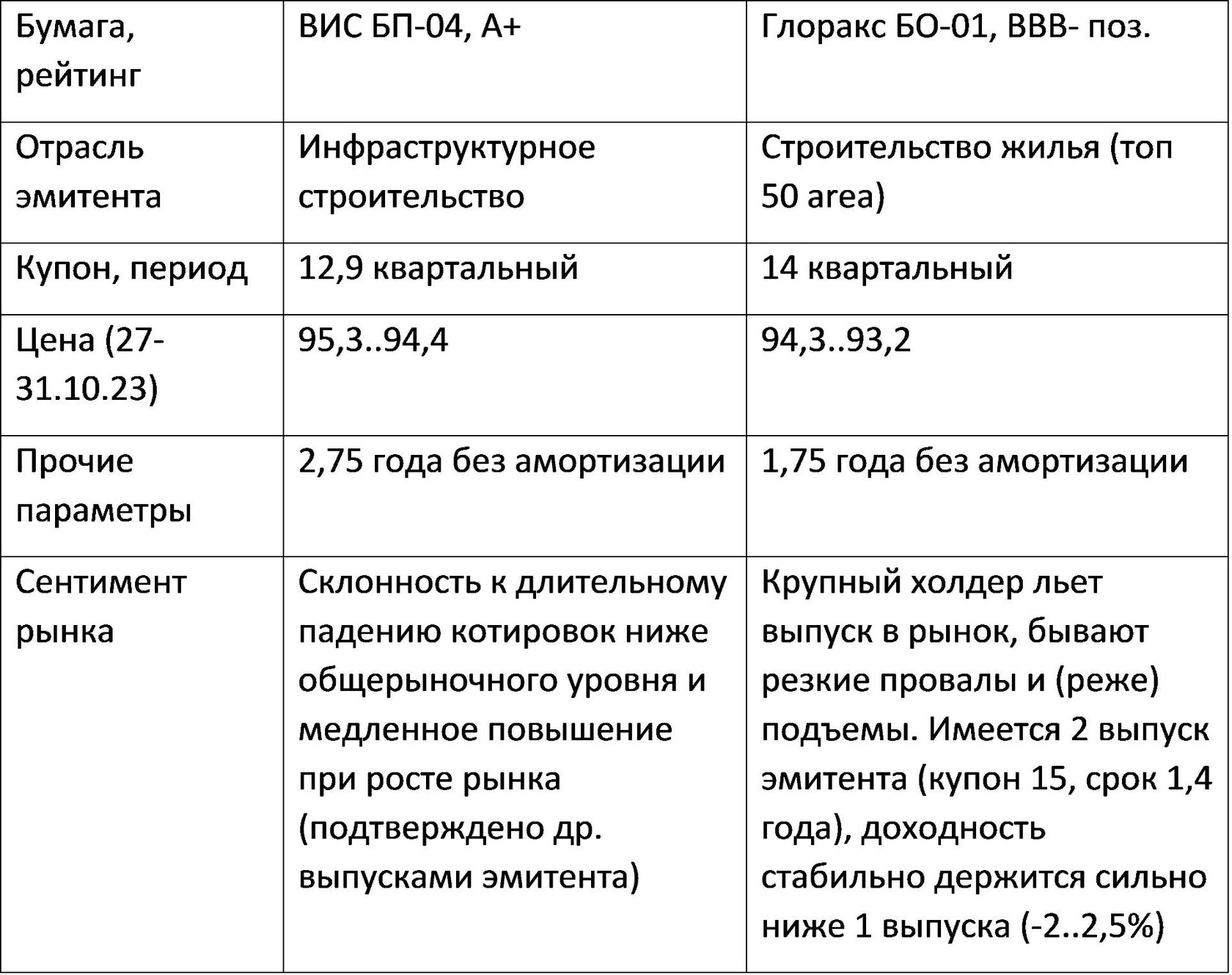

Глянем, например, на летний выпуск ВИС 4. Он рухнул аж на 5% за 5 месяцев после размещения, и при купоне 12,9 и КС=13 явно обосновался в 95 area надолго. Смотрим, что можно предпринять. Очевидно, менять долгий инвестгрейд на его низкокупонный аналог это не то, что нас спасет в текущем затяжном падении, а короткие и доходные варианты обмена лежат в категории ВДО: увеличивать риск резко и надолго тоже не хотелось бы. Среди аналогов по цене, более рисковых, но еще приемлемых, находим такое:

Слухи о намерениях быстрого роста при не самом стабильном текущем положении мелькают периодически (не часто) по обоим эмитентам. Отраслевой риск первого выше по умолчанию, отраслевой риск второго может реализоваться с отменой льготной ипотеки (не раньше лета 24 г.) – здесь паритет.

Предположив, что доходность первого выпуска Глоракс имеет премию и ко второму выпуску, и к рынку в целом, можно сделать ставку на рост цены покупаемой бумаги:

ВИС БП-04 (95,2) -> Глоракс БО-01 (94,3)

Но до роста цены предстоит еще пережить потрясения. В тот же день ЦБ увеличивает КС до никем не ожидаемых 15%! Ну и все по классике: цены в пол, доходности вверх. Но мы продолжаем наше дело:

ВИС БП-04 (94,5..94,6) -> Глоракс БО-01 (93,25..93,7)

Оправдался ли расчет? В этом случае скорее да: через несколько дней, в первых числах ноября, бумага была продана в среднем в +3,5% (тот самый внезапный рывок на временном оживлении рынка, периодически случающийся в этой бумаге!) и средства, лежавшие ВИСевшие мертвым грузом, были направлены в новые размещения:

Глоракс БО-01 (96,4..97,1) -> ₽

Вот так знание ранее замеченных паттернов движения котировок может помочь в принятии решений. Наблюдательность – для бондовика вещь обязательная.

ВИС БП-04 (95,2) -> Глоракс БО-01 (94,3)

Но до роста цены предстоит еще пережить потрясения. В тот же день ЦБ увеличивает КС до никем не ожидаемых 15%! Ну и все по классике: цены в пол, доходности вверх. Но мы продолжаем наше дело:

ВИС БП-04 (94,5..94,6) -> Глоракс БО-01 (93,25..93,7)

Оправдался ли расчет? В этом случае скорее да: через несколько дней, в первых числах ноября, бумага была продана в среднем в +3,5% (тот самый внезапный рывок на временном оживлении рынка, периодически случающийся в этой бумаге!) и средства, лежавшие ВИСевшие мертвым грузом, были направлены в новые размещения:

Глоракс БО-01 (96,4..97,1) -> ₽

Вот так знание ранее замеченных паттернов движения котировок может помочь в принятии решений. Наблюдательность – для бондовика вещь обязательная.

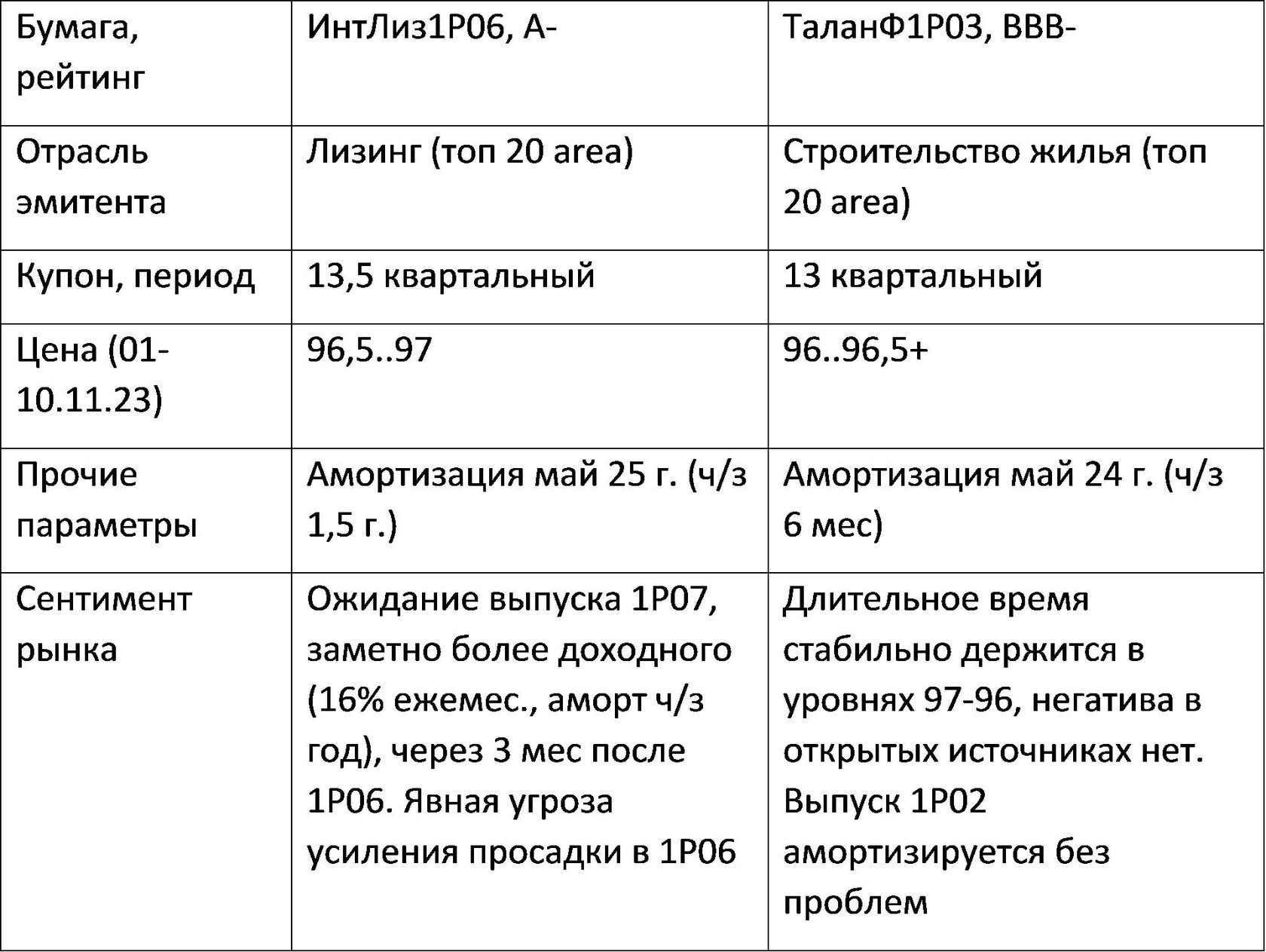

Смотрим, что тут у нас еще в жестоких минусах? Да, это же еще в августе всеми ожидаемый, а теперь ими же проклинаемый Интерлизинг. Надо что-то делать, ведь скоро выходит свежий, куда более доходный его выпуск. Желательно на покупку найти бумагу с амортизацией, рейтингом не ниже ВВВ- (не жесткое ВДО), хоть в чем-то схожую с продаваемой. Схожесть в этот раз проявилась неожиданно: в виде выражений, иногда применяемых к бумагам в тематических чатах. Cравним «задолбавшие всех» лизинги с «задолбавшими всех» застройщиками!

Пробуем? ИнтЛиз1Р06 (96,6) -> ТаланФ1Р03 (96)

Вскоре, ко второй декаде ноября, началось оживление рынка и на более существенном объеме получилось похуже. Поэтому решение – продать в «+комиссия» и вскоре (дальнейшее снижение явно ожидалось) откупить дешевле. Как-то так:

ИнтЛиз1Р06 (97,2) -> ТаланФ1Р03 (96,7) | ТаланФ1Р03 (96,8) -> ₽ -> ТаланФ1Р03 (96,2..95,8) – с такой ценой покупки ждать амортизацию куда приятнее.

ИнтЛиз1Р06 (97,2) -> ТаланФ1Р03 (96,7) | ТаланФ1Р03 (96,8) -> ₽ -> ТаланФ1Р03 (96,2..95,8) – с такой ценой покупки ждать амортизацию куда приятнее.

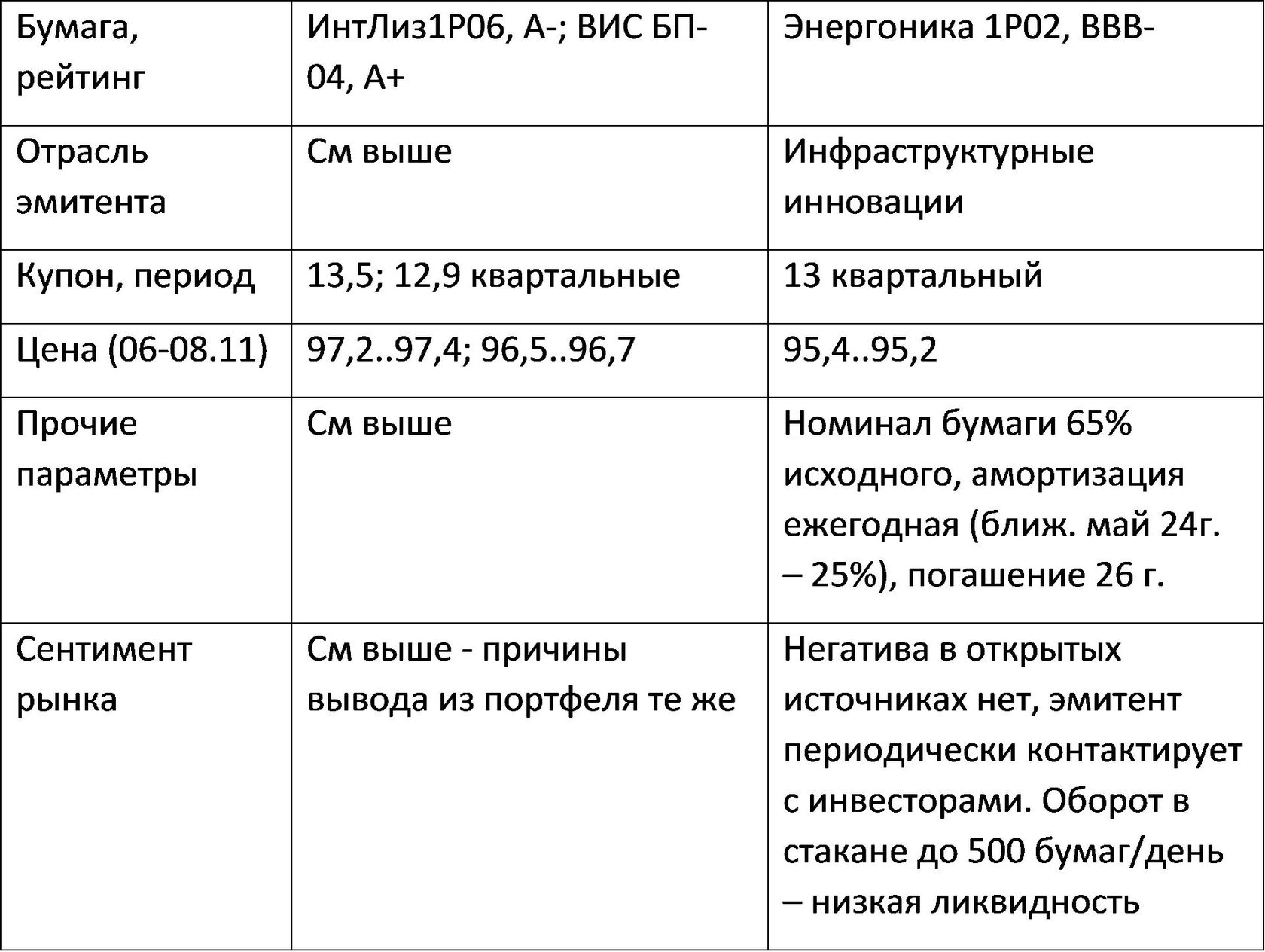

Но бумаг из летних выпусков оставалось еще немало и складывать все яйца в одну корзину не хотелось. Хорошо бы как-то обойтись без лизингов, без застройщиков, без ухода в рейтинги ВВ. Снова рысканья в терминале, и тут:

Все относительно приемлемо, только ликвидность не радует. Но цена решает:

ИнтЛиз1Р06 (97,3), ВИС БП-04 (96,6) -> Эника 1Р02 (95,2)

Тут надо учитывать амортизацию покупаемой бумаги 35%, соответственно сделки должны идти 65:100. Казалось бы, хороший обмен в +1,5..2% по телу? Нет, при анализе сентимента оказался неучтенным важный момент.

ИнтЛиз1Р06 (97,3), ВИС БП-04 (96,6) -> Эника 1Р02 (95,2)

Тут надо учитывать амортизацию покупаемой бумаги 35%, соответственно сделки должны идти 65:100. Казалось бы, хороший обмен в +1,5..2% по телу? Нет, при анализе сентимента оказался неучтенным важный момент.

Имеется сложно описываемая, но неприятная особенность облигаций с ежегодным амортом: они практически не растут ни накануне амортизации, ни после нее, а вот падать могут легко, глубоко и в совершенно произвольные моменты. Вероятная причина этого: процент ежегодной амортизации велик, а за прошедший с предыдущего аморта год кредитный риск эмитента мог вырасти, то есть имеем неопределенность по прохождению амортизационной выплаты. Поэтому, при падении рынка держатели стараются сбежать из такого непредсказуемого неликвида, даже резко роняя цену.

Часть набранной позиции удалось отдать в рынок, и даже весьма приемлемо, до 96,7. Но что делать с остальной горой низкокупонного неликвида, пусть и дешево купленного? Хорошо, если получится продать примерно по цене покупки. Откупаем на локальных минимумах ранее проданную часть – средняя по позиции стала около 94,9 – и при первом удобном случае выходим из этой бумаги в «+ комиссия»:

Эника 1Р02 (96,1..96,7) -> ₽ -> Эника 1Р02 (94,5..94) | Эника 1Р02 (95) -> ₽

Часть набранной позиции удалось отдать в рынок, и даже весьма приемлемо, до 96,7. Но что делать с остальной горой низкокупонного неликвида, пусть и дешево купленного? Хорошо, если получится продать примерно по цене покупки. Откупаем на локальных минимумах ранее проданную часть – средняя по позиции стала около 94,9 – и при первом удобном случае выходим из этой бумаги в «+ комиссия»:

Эника 1Р02 (96,1..96,7) -> ₽ -> Эника 1Р02 (94,5..94) | Эника 1Р02 (95) -> ₽

Однако теперь еще надо отыграть минус от первоначальной продажи А-грейда. Бумаг ниже 95 в рынке достаточно, но нам нужны не произвольные, а имеющие перспективы:

- роста цены (в контексте решений по КС с этим все сложно) или

- погашения, частичного, конечно, в виде амортизации, но скорого и предсказуемого

Один из вариантов уже знаком, и по состоянию на начало декабря может дать некоторый плюс:

Эника 1Р02 (95) -> ТаланФ1Р03 (94,5..94) и возможно Глоракс БО-01 (93).

А еще?

- роста цены (в контексте решений по КС с этим все сложно) или

- погашения, частичного, конечно, в виде амортизации, но скорого и предсказуемого

Один из вариантов уже знаком, и по состоянию на начало декабря может дать некоторый плюс:

Эника 1Р02 (95) -> ТаланФ1Р03 (94,5..94) и возможно Глоракс БО-01 (93).

А еще?

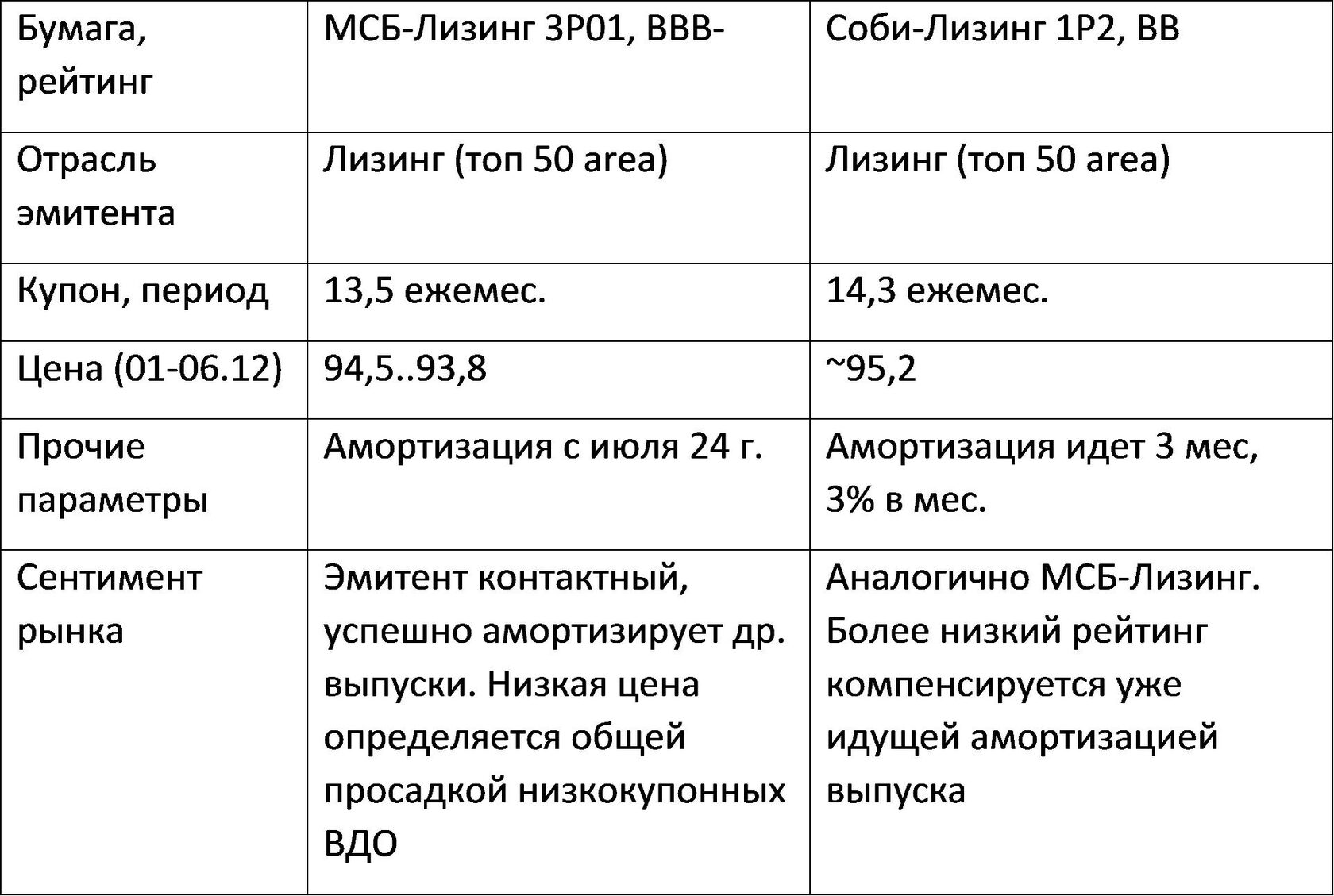

Совершаем операции, не забывая соблюдать эквивалентность в арифметике (Эника на момент сделок имеет номинал 65%, МСБ 100%, Соби 91%):

Эника 1Р02 (95) -> МСБЛиз3Р01 (93,9..94), СОБИЛИЗ1Р2 (95,2)

Соби покупается дороже, чем продана Энергоника, но по средней с МСБ обмен все-таки в плюс.

Не факт, что эти покупки продадутся быстро и дорого, но получать амортизацию (или начать получать, немного подождав) все-таки приятнее, чем ждать у моря погоды (то есть КС=12 и ниже) даже в бумагах более высокого грейда. Ну а информацию о вышеупомянутых эмитентах вполне можно отслеживать через известные ТГ-сообщества бондовиков.

Кстати, переходы из ВИС 4 и Интерлизинг 6 напрямую в МСБ-Лизинг 3Р01, можно было совершить и в начале ноября, как с плюсом по телу около 0,5% (~96,2->95,6), так и просто «за комиссию» (~96,6 -> 96.5). Какая выгода вас устроит при обмене 3-5 ступеней надежности на ожидание скорой амортизации и возможного роста цены бумаги в перспективе нескольких месяцев – каждый решит самостоятельно.

Эника 1Р02 (95) -> МСБЛиз3Р01 (93,9..94), СОБИЛИЗ1Р2 (95,2)

Соби покупается дороже, чем продана Энергоника, но по средней с МСБ обмен все-таки в плюс.

Не факт, что эти покупки продадутся быстро и дорого, но получать амортизацию (или начать получать, немного подождав) все-таки приятнее, чем ждать у моря погоды (то есть КС=12 и ниже) даже в бумагах более высокого грейда. Ну а информацию о вышеупомянутых эмитентах вполне можно отслеживать через известные ТГ-сообщества бондовиков.

Кстати, переходы из ВИС 4 и Интерлизинг 6 напрямую в МСБ-Лизинг 3Р01, можно было совершить и в начале ноября, как с плюсом по телу около 0,5% (~96,2->95,6), так и просто «за комиссию» (~96,6 -> 96.5). Какая выгода вас устроит при обмене 3-5 ступеней надежности на ожидание скорой амортизации и возможного роста цены бумаги в перспективе нескольких месяцев – каждый решит самостоятельно.

Думаю, всем очевидно, что при обмене существенного объема имеющихся бумаг на облигации более низких грейдов необходимо помнить про диверсификацию в покупках. Ну, а ее результаты могут быть как удачными, так и не очень. Выше уже рассматривался пример с Энергоникой, где только рыночное везение помогло выйти из бумаги существенным объемом, но это еще не худший вариант, рейтинг ВВВ- в сочетании с открытостью эмитента дает возможность сидеть в бумаге относительно спокойно. И чем ниже рейтинг и рыночный сентимент бумаги, тем более осторожно ее стоит рассматривать к покупке в ходе обмена:

ВИС БП-04 (95,3..96) -> Фордевинд2, Фордевинд3 (95..95,7) – сделка начала ноября. Очень незначительный плюс по телу, рост в купоне 12,9->16 (да, попытка наращивания денежного потока, еще и ежемесячно), зато провал в рейтинге аж А+->ВВ, да еще и эмитент из ПИР и квал-онли. Бумаги этой категории могут падать долго, а могут резко и внезапно, но отрастают после всего остального рынка. Собственно, текущие котировки Фордевинда наглядно говорят о качестве такого решения.

ВИС БП-04 (95,3..96) -> Фордевинд2, Фордевинд3 (95..95,7) – сделка начала ноября. Очень незначительный плюс по телу, рост в купоне 12,9->16 (да, попытка наращивания денежного потока, еще и ежемесячно), зато провал в рейтинге аж А+->ВВ, да еще и эмитент из ПИР и квал-онли. Бумаги этой категории могут падать долго, а могут резко и внезапно, но отрастают после всего остального рынка. Собственно, текущие котировки Фордевинда наглядно говорят о качестве такого решения.

Эника 1Р02 (95,1) -> НИКА 1Р01 (94,6..94,4) – сделка начала декабря. Такое падение в кредитном качестве – это конечно настоящая ставка на зеро. Но недавнее размещение второго выпуска вроде бы дает надежду на успешное начало амортизации в январе. Данная история завершилась получением аморта и выходом из бумаги с прибылью: НИКА 1Р01 (96,6..97) -> ₽. Однако в общем случае, уходить в бонды рейтинга В при обмене, тем более на таком рынке – только если точно знаете, что берете, в любой момент готовы продать, и конечно помните про диверсификацию.

Хочу подчеркнуть, что изложенная мною тактика не применима для холдеров, не следящих постоянно за движением рынка и информацией об эмитентах. Им явно противопоказан выход из инвестгрейда с переходом в ВДО. Но бондовикам, желающим зайти в новые высокодоходные размещения на нынешнем падающем рынке, сначала предстоит проделать сложную и интересную работу по поиску неэффективностей для оптимального выхода в кэш. Эта работа неотделима от анализа рыночных перспектив облигаций – кандидатов на вывод из портфеля и, наоборот, на место в нем. Примером (надеюсь, полезным для участников нашего бондового сообщества) такого анализа и наблюдений собственно и являются эти трейдерские заметки.