Основные тезисы:

1. С конца 2023 года на значимой части Африканского континента наблюдается снижение премии за риск, однако суверенные выпуски еще предлагают от 8%+ в долларах США

2. Страны очень неоднородны по кредитному риску и готовности развивать целевые проекты (успешные финансисты Руанды против раздачи Мозамбиком тунца)

3. Как и в классических ВДО, стратегия заработка на переоценке тела и реструктуризации - основные. До погашения бумаги держат редко

1. С конца 2023 года на значимой части Африканского континента наблюдается снижение премии за риск, однако суверенные выпуски еще предлагают от 8%+ в долларах США

2. Страны очень неоднородны по кредитному риску и готовности развивать целевые проекты (успешные финансисты Руанды против раздачи Мозамбиком тунца)

3. Как и в классических ВДО, стратегия заработка на переоценке тела и реструктуризации - основные. До погашения бумаги держат редко

Рынок Африканского долга к югу от Сахары - в числе самых волатильных на рынке еврооблигаций. Но он привлекает тех, кто ищет повышенную доходность по сравнению с бумагами других развивающихся рынков (EM), разница достигает 3% и выше.

Трейдеры африканских долговых обязательств фокусируются на «спреде» – разнице доходности между этими облигациями и эталонными облигациями, казначейскими облигациями США. Этот показатель имеет решающее значение, поскольку он подчеркивает предполагаемый риск и потенциальную доходность инвестиций в африканский долг по сравнению с более стабильными и низкодоходными облигациями США. Более широкий спред указывает на более высокий риск с возможностью получения большей прибыли, тогда как более узкий спред предполагает меньший риск и более скромную доходность.

Трейдеры постоянно ищут аномалии на рынке и близость к успешной реструктуризации, чтобы заработать на переоценке бумаг. Как и на рынке ВДО РФ до погашения готовы держать далеко не все.

В конце 2023 Грегори Смит, автор книги об африканском долге и экономист Всемирного Банка, писал о том, что возможно пора покупать. Он был прав, резко сузившиеся спреды к развитым рынкам доказывают это. Трейдеры делают ставку на Дикий Африканский Запад еврооблигаций.

Трейдеры африканских долговых обязательств фокусируются на «спреде» – разнице доходности между этими облигациями и эталонными облигациями, казначейскими облигациями США. Этот показатель имеет решающее значение, поскольку он подчеркивает предполагаемый риск и потенциальную доходность инвестиций в африканский долг по сравнению с более стабильными и низкодоходными облигациями США. Более широкий спред указывает на более высокий риск с возможностью получения большей прибыли, тогда как более узкий спред предполагает меньший риск и более скромную доходность.

Трейдеры постоянно ищут аномалии на рынке и близость к успешной реструктуризации, чтобы заработать на переоценке бумаг. Как и на рынке ВДО РФ до погашения готовы держать далеко не все.

В конце 2023 Грегори Смит, автор книги об африканском долге и экономист Всемирного Банка, писал о том, что возможно пора покупать. Он был прав, резко сузившиеся спреды к развитым рынкам доказывают это. Трейдеры делают ставку на Дикий Африканский Запад еврооблигаций.

Еврооблигации Африки - пример классического хочется и колется.

Начнем с краткого обзора суверенных еврооблигациях Африки в 3м квартале 2023 года, а ниже рассмотрим, что изменилось в кредитном качестве за полтора квартала.

В третьем квартале 2023 года африканские суверенные еврооблигации номинальной стоимостью в $142 млрд торговались по рыночной стоимости около $125 млрд.

Мировые рынки продолжали расти в июле 2023, приняли прохладный душ в августе, а затем столкнулись с интригами осени. Резкая распродажа, начавшаяся в середине сентября, привела к повышению мировых процентных ставок, что привело к падению рыночной цены африканских еврооблигаций.

ФРС США предполагает, что глобальные процентные ставки будут оставаться выше дольше ожидаемого, значит фонды развивающихся рынков под давлением продаж. Все это сделало стоимость выпуска еврооблигаций непомерно высокой для большинства африканских государств.

В третьем квартале 2023 года африканские суверенные еврооблигации номинальной стоимостью в $142 млрд торговались по рыночной стоимости около $125 млрд.

Мировые рынки продолжали расти в июле 2023, приняли прохладный душ в августе, а затем столкнулись с интригами осени. Резкая распродажа, начавшаяся в середине сентября, привела к повышению мировых процентных ставок, что привело к падению рыночной цены африканских еврооблигаций.

ФРС США предполагает, что глобальные процентные ставки будут оставаться выше дольше ожидаемого, значит фонды развивающихся рынков под давлением продаж. Все это сделало стоимость выпуска еврооблигаций непомерно высокой для большинства африканских государств.

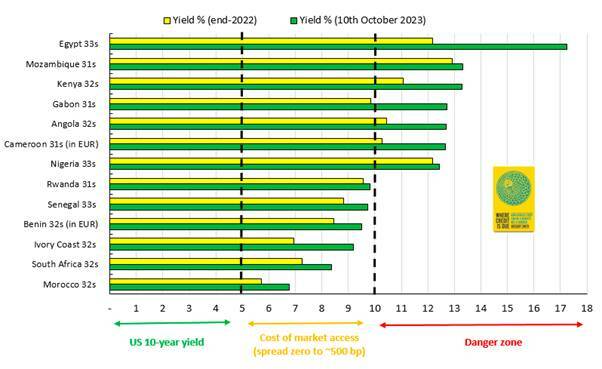

Доходность еврооблигаций африканских стран в качестве прокси стоимости заимствований:

В 3м квартале ни одна африканская страна не выпустила суверенные еврооблигации (только Египет и Марокко выходили на рынок в начале 2023), только Габон отличился со своими голубыми облигациями на $500 млн.

*Голубые облигации (blue bonds) - разновидность зеленых, только направлены на поддержание водной среды.

За этим выпуском вскоре последовали выборы и… государственный переворот. К концу года военные сформировали временное правительство, назначили премьер-министра и поручили обслуживать суверенный долг.

Остальные страны привлекали финансирование в виде синдицированных кредитов. Например, Бенин занял 350 млн евро (на 12 лет под 6%) для развития ключевых устойчивых проектов. А Кот-д'Ивуар взял в долг $400 млн евро под гарантию Африканского банка развития.

Правительство Нигерии объявило о создании новой команды экономического управления и продолжило реформы, погашены еврооблигации на сумму $500 млн, выпущенные в 2013 году, из валютных резервов, поскольку рефинансирование посредством выпуска новых еврооблигаций было сочтено слишком дорогим (12%+ в долларах).

Египет объявил об ожидаемых доходах от приватизации, но не смог убедить МВФ пересмотреть решение по финансовой поддержке.

Кения провела встречу с инвесторами в Лондоне, но все свелось к обсуждению того, как бы хотелось получить средства от погашения уже выпущенных облигаций на $2 млрд в июне 2024 года. Рейтинг Кении c трудом удерживается на уровне B, поскольку агентства сомневаются в способности рефинансировать суверенные обязательства в 24 году. Moody's поставило рейтинг B3 с негативным прогнозом и оговоркой по валютной нестабильности, что еще больше усложнило задачу Кении.

Купон по единственному выпуску еврооблигаций Мозамбика с погашением в 2031 году был увеличен с 5% до 9%, увеличив процентные обязательства с $45 млн до $81 млн при размере выпуска равном $900 млн (частичный рефинанс тунцовых бондов образца 2019 года).

Маврикий любит отделять себя от остального Африканского континента, в июле остров получил рейтинг BBB- от S&P и Baa3 от Moody's, чтобы обеспечить себе статус инвестиционного уровня.

Республика Конго встала на путь B благодаря повышению рейтинга с CCC+ до B- от S&P.

Агентство Moody's понизило рейтинг Эфиопии до уровня C, поскольку вероятность дефолта все ближе. Caa3 предполагает, что потери кредиторов составят 20–35%, и правительству следует собирать ликвидность к погашениею еврооблигаций на $1 млрд в декабре 2024 года. На середину 2023 года размер валютных резервов Эфиопии был на низком уровне и составлял около $1,1 млрд.

Агентства Moody’s и S&P понизили рейтинг Камеруна из-за дефолта в 2022 году, чего тогда никто не заметил.

В начале октября 2023 агентство Moody's понизило рейтинг Египта до Caa1.

Остальные страны привлекали финансирование в виде синдицированных кредитов. Например, Бенин занял 350 млн евро (на 12 лет под 6%) для развития ключевых устойчивых проектов. А Кот-д'Ивуар взял в долг $400 млн евро под гарантию Африканского банка развития.

Правительство Нигерии объявило о создании новой команды экономического управления и продолжило реформы, погашены еврооблигации на сумму $500 млн, выпущенные в 2013 году, из валютных резервов, поскольку рефинансирование посредством выпуска новых еврооблигаций было сочтено слишком дорогим (12%+ в долларах).

Египет объявил об ожидаемых доходах от приватизации, но не смог убедить МВФ пересмотреть решение по финансовой поддержке.

Кения провела встречу с инвесторами в Лондоне, но все свелось к обсуждению того, как бы хотелось получить средства от погашения уже выпущенных облигаций на $2 млрд в июне 2024 года. Рейтинг Кении c трудом удерживается на уровне B, поскольку агентства сомневаются в способности рефинансировать суверенные обязательства в 24 году. Moody's поставило рейтинг B3 с негативным прогнозом и оговоркой по валютной нестабильности, что еще больше усложнило задачу Кении.

Купон по единственному выпуску еврооблигаций Мозамбика с погашением в 2031 году был увеличен с 5% до 9%, увеличив процентные обязательства с $45 млн до $81 млн при размере выпуска равном $900 млн (частичный рефинанс тунцовых бондов образца 2019 года).

Маврикий любит отделять себя от остального Африканского континента, в июле остров получил рейтинг BBB- от S&P и Baa3 от Moody's, чтобы обеспечить себе статус инвестиционного уровня.

Республика Конго встала на путь B благодаря повышению рейтинга с CCC+ до B- от S&P.

Агентство Moody's понизило рейтинг Эфиопии до уровня C, поскольку вероятность дефолта все ближе. Caa3 предполагает, что потери кредиторов составят 20–35%, и правительству следует собирать ликвидность к погашениею еврооблигаций на $1 млрд в декабре 2024 года. На середину 2023 года размер валютных резервов Эфиопии был на низком уровне и составлял около $1,1 млрд.

Агентства Moody’s и S&P понизили рейтинг Камеруна из-за дефолта в 2022 году, чего тогда никто не заметил.

В начале октября 2023 агентство Moody's понизило рейтинг Египта до Caa1.

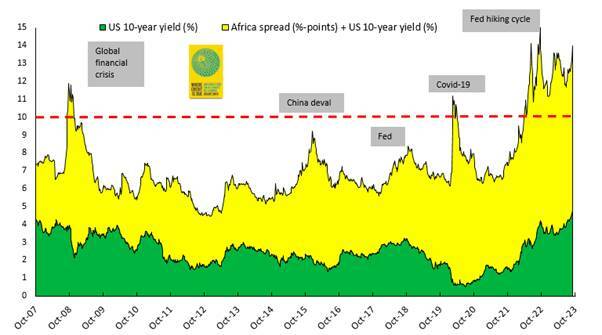

Спред между доходностью суверенных Африканских еврооблигаций и 10-летними казначейскими бумагами США

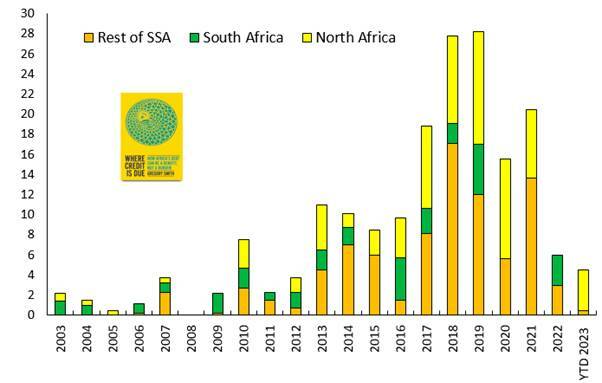

Объем выпуска африканских еврооблигаций (млрд долларов США)

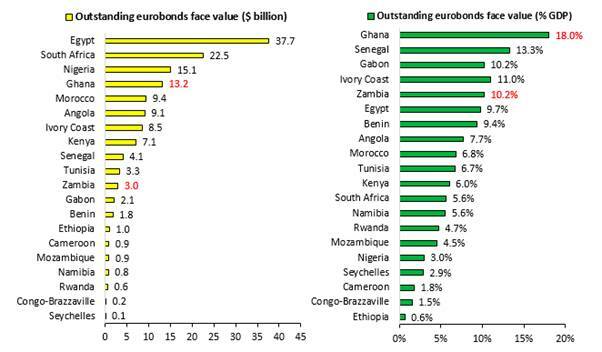

Африканские еврооблигации в разрезе по странам и объему выпуска (желтый цвет) и отношению к ВВП (зеленый цвет)

Пример Ганы:

Гана торговались около 40 центов за доллар, но после реструктуризации переоценились в 45 центов, выпуск 2027 года.

На ожидании смягчения со стороны центральных банков интерес к инструментам с фиксированной доходностью начал расти. Правительства африканских стран любят выпускать еврооблигации из-за гибкости в сравнении с десятилетиями условных кредитов, но выпуск сопряжен с высокими затратами, высокой доходностью (от 5% до 18%) и более короткими сроками погашения (10 лет).

В результате такие страны, как Нигерия, Кения, Ангола, Египет и Гана, направляют значительную часть своих налоговых поступлений на выплату процентов. В Нигерии более 80% федеральных доходов расходуется на погашение долга, и МВФ ожидает, что к 2026 году эта цифра приблизится к 100%.

Замбия и Гана постоянно сталкиваются с проблемами из-за нецелевого использования капитала на фоне экономического спада и падения цен на сырьевые товары, другие страны, такие как Руанда, демонстрируют положительное влияние, которое эти финансовые инструменты могут оказать при эффективном управлении.

Гана торговались около 40 центов за доллар, но после реструктуризации переоценились в 45 центов, выпуск 2027 года.

На ожидании смягчения со стороны центральных банков интерес к инструментам с фиксированной доходностью начал расти. Правительства африканских стран любят выпускать еврооблигации из-за гибкости в сравнении с десятилетиями условных кредитов, но выпуск сопряжен с высокими затратами, высокой доходностью (от 5% до 18%) и более короткими сроками погашения (10 лет).

В результате такие страны, как Нигерия, Кения, Ангола, Египет и Гана, направляют значительную часть своих налоговых поступлений на выплату процентов. В Нигерии более 80% федеральных доходов расходуется на погашение долга, и МВФ ожидает, что к 2026 году эта цифра приблизится к 100%.

Замбия и Гана постоянно сталкиваются с проблемами из-за нецелевого использования капитала на фоне экономического спада и падения цен на сырьевые товары, другие страны, такие как Руанда, демонстрируют положительное влияние, которое эти финансовые инструменты могут оказать при эффективном управлении.

Пример Руанды:

Первый выпуск еврооблигаций Руанды в 2013 году на общую сумму $400 млн был сопоставим с о 5,1% ВВП страны, однако умелое использование кредитного рычага и желание сделать из страны “Африканский Сингапур” привело к снижению долговой нагрузки до до 3% ВВП в 2023 года из-за устойчивого экономического роста страны.

Успех Руанды объясняется прозрачным распределением средств, значительная часть которых была инвестирована в конференц-центр Кигали, RwandAir и гидроэнергетический проект Ньябаронго. Несмотря на глобальные экономические проблемы, эти проекты процветают, способствуя инфраструктуре и экономическому развитию Руанды.

Первый выпуск еврооблигаций Руанды в 2013 году на общую сумму $400 млн был сопоставим с о 5,1% ВВП страны, однако умелое использование кредитного рычага и желание сделать из страны “Африканский Сингапур” привело к снижению долговой нагрузки до до 3% ВВП в 2023 года из-за устойчивого экономического роста страны.

Успех Руанды объясняется прозрачным распределением средств, значительная часть которых была инвестирована в конференц-центр Кигали, RwandAir и гидроэнергетический проект Ньябаронго. Несмотря на глобальные экономические проблемы, эти проекты процветают, способствуя инфраструктуре и экономическому развитию Руанды.

В 2021 году Руанда выпустила второй выпуск еврооблигаций на сумму $620 млн по более низкой процентной ставке(5.5%) , используя часть поступлений для рефинансирования первого выпуска.

Антипример Мозамбика:

История с «тунцовыми облигациями» Мозамбика в 2013 году служит суровым напоминанием о рисках развивающихся рынков. Выпуск должен был быть направлен на развитие инфраструктуры по вылову тунца, однако ушел в дефолт, не выплатив ни единого купона. Было начато расследование по взяточничеству и незаконном кредитовании, что привело к увеличению государственного долга страны – с менее 50% ВВП в 2013 году до 140% к 2016 году. Сегодня купонная ставка оставшихся еврооблигаций Мозамбика со сроком погашения в 2031 году выросла с 5% до 9%, что утяжелило годовое процентное бремя.

История с «тунцовыми облигациями» Мозамбика в 2013 году служит суровым напоминанием о рисках развивающихся рынков. Выпуск должен был быть направлен на развитие инфраструктуры по вылову тунца, однако ушел в дефолт, не выплатив ни единого купона. Было начато расследование по взяточничеству и незаконном кредитовании, что привело к увеличению государственного долга страны – с менее 50% ВВП в 2013 году до 140% к 2016 году. Сегодня купонная ставка оставшихся еврооблигаций Мозамбика со сроком погашения в 2031 году выросла с 5% до 9%, что утяжелило годовое процентное бремя.

Про долговую стену (debt wall)

Начиная с конца 2024 года и весь 2025 вал массовых погашений приводит в ужас казначеев Замбии, Египта, Эфиопии, Ганы, Кении и Туниса.

На повестке реструктуризация долга Замбии на сумму $4 млрд, которой препятствовали ноябрьские разногласия кредиторов, ограниченные возможности Лусаки по рефинансированию долга, и цена на медь, основной экспортный товар.

Египет, обремененный обязательством по погашению долга в размере $100 млн, сталкивается с финансовыми трудностями, в то время как Эфиопия проводит реструктуризацию в соответствии с директивой G20 на фоне гражданской войны и последствий пандемии.

Гана, переживающая худший экономический кризис, работает над реструктуризацией долга по еврооблигациям на сумму $13 млрд после дефолта.

Кения столкнется с потенциальным кризисом в июне 2024 года в связи с погашением еврооблигаций на сумму $2 млрд, однако частичный выкуп долга добавил позитива бондхолдерам.

Экономический кризис в Тунисе усугубляется приближающимся сроком погашения еврооблигаций и сложными переговорами с МВФ.

Начиная с конца 2024 года и весь 2025 вал массовых погашений приводит в ужас казначеев Замбии, Египта, Эфиопии, Ганы, Кении и Туниса.

На повестке реструктуризация долга Замбии на сумму $4 млрд, которой препятствовали ноябрьские разногласия кредиторов, ограниченные возможности Лусаки по рефинансированию долга, и цена на медь, основной экспортный товар.

Египет, обремененный обязательством по погашению долга в размере $100 млн, сталкивается с финансовыми трудностями, в то время как Эфиопия проводит реструктуризацию в соответствии с директивой G20 на фоне гражданской войны и последствий пандемии.

Гана, переживающая худший экономический кризис, работает над реструктуризацией долга по еврооблигациям на сумму $13 млрд после дефолта.

Кения столкнется с потенциальным кризисом в июне 2024 года в связи с погашением еврооблигаций на сумму $2 млрд, однако частичный выкуп долга добавил позитива бондхолдерам.

Экономический кризис в Тунисе усугубляется приближающимся сроком погашения еврооблигаций и сложными переговорами с МВФ.

Не ходите, дети, В Африку гулять? (Корней Чуковский)