Ассоциация с прошлого года активно сопровождает историю невыплат по еврооблигациям Государственной транспортной лизинговой компании (ГТЛК) – крупнейшей лизинговой компании России, и пришла к интересным наблюдениям.

Напомним, что с прошлого года дочерние структуры ГТЛК (GTLK Europe DAC и GTLK Europe Capital DAC) не осуществляют купонные платежи по еврооблигациям в соответствии с условиями эмиссий в результате наложенных санкций.

Несмотря на то, что все возможные и необходимые правовые основания для выплат в российской инфраструктуре были созданы, ГТЛК остается последней компанией, не наладившей механизм исполнения обязательств перед российскими инвесторами.

Также ГТЛК отчиталась о рекордном убытке в 2022 году в размере 55,8 млрд руб., ущерб от которого был нивелирован докапитализацией из средств Фонда национального благосостояния на 58,3 млрд руб.

Учитывая данные события, в мае 2023 года рейтинговое агентство АКРА подтвердило кредитный рейтинг ГТЛК на уровне АА-, сохранив статус «Рейтинг на пересмотре — развивающийся». Стоит отметить, что АКРА раскрывает так называемую оценку собственной кредитоспособности (ОСК), отражающую реальное состояние эмитента без учета внешней поддержки (в случае ГТЛК такая оценка составляет BB, то есть на уровне классических ВДО).

Однако, у этого подхода есть ограничения. Во-первых, частный инвестор редко использует эту оценку для сравнения рейтингов различных эмитентов, а, во-вторых, не все рейтинговые агентства такую оценку раскрывают.

Таким образом, Ассоциация пришла к выводу о необходимости начать работу над вопросом адекватности и полноты информации, предоставляемой инвесторам кредитными рейтинговыми агентствами как в публичной аналитике о рынке лизинга, так и при присвоении кредитных рейтингов лизингодателям.

1. Популярные показатели оценки кредитоспособности лизинговых компаний. Что с ними не так?

Изучив методологии присвоения рейтингов, а также аналитические материалы агентств по рынку лизинга, мы пришли к выводу, что участники обращают внимание на показатели лизинговой деятельности, методы оценки которых часто не соответствуют МСФО и общепринятым экономическим принципам.

В настоящее время лизинговая деятельность оценивается по трем ключевым показателям:

- лизинговый портфель;

- объемы нового бизнеса;

- просроченная задолженность по лизинговому портфелю.

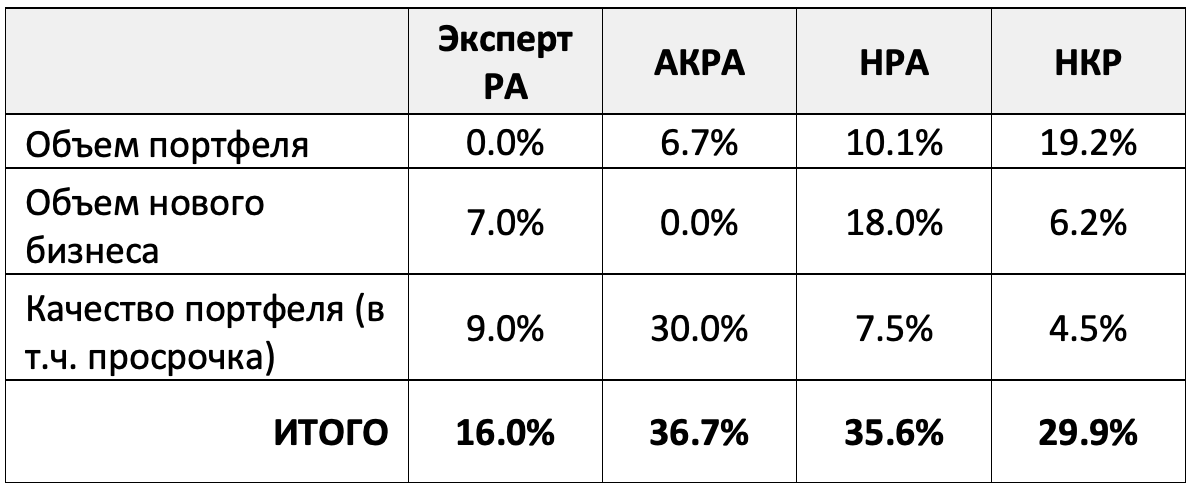

Влияние данных показателей на кредитный рейтинг подтверждается их общим весом – он может доходить до 37% от общей оценки (см. Таблицу 1).

Первые два показателя широко используются при составлении рэнкинга лизинговых компаний рейтинговым агентством Эксперт РА.

Лизинговый портфель

Проблема

Лизинговый портфель представляет собой сумму будущих (неполученных) лизинговых платежей, в т.ч. НДС. При расчете совокупного объема рынка, рыночной доли лизингодателей, групповой или индивидуальной динамики лизингового портфеля игнорируются разные сроки договоров лизинга.

Портфель пятилетних платежей суммируется с портфелем десятилетних платежей, хотя финансовая математика предполагает, что для сравнения платежей необходимо рассчитывать их текущую приведенную (дисконтированную) стоимость (этот показатель называется «чистые инвестиции в лизинг», ЧИЛ). Кроме того, портфели имеют разный уровень риска.

Суммируя лизинговый портфель, не все рейтинговые агентства прибегают к взвешиванию и к дисконтированию договоров с разным уровнем риска. В результате рынок лизинга и отдельные лизингодатели оцениваются по будущим доходам, вероятность неполучения которых неизвестна.

Возможное решение

Разумно рассчитывать размер рынка лизинга и доли отдельных лизингодателей не по неполученным доходам, а по текущей выручке: процентным доходам и комиссионным доходам, если они связаны с лизинговыми услугами.

В выручке не должны учитываться доходы от прочей деятельности, не связанной с заключением договоров лизинга. Адекватный подход к измерению рынка ведет к пересмотру рэнкинга лизингодателей и их рыночных долей.

Комментарий инвестора:

При оценке лизинговых активов не все рейтинговые агентства измеряют Чистые инвестиции в лизинг, также эта оценка не используется при составлении рэнкингов лизинговых компаний.

Объемы нового бизнеса

Проблема

Схожая проблема возникает с объемом «нового бизнеса» - стоимостью переданных предметов лизинга. «Новый бизнес» может быть по «старому» имуществу. В объеме учтен аванс клиента, т.е. внешнее финансирование.

Возможное решение

Расширение лизинговой деятельности необходимо оценивать по приросту чистых инвестиций в лизинг, т.е. приросту затрат лизингодателя на приобретение предмета лизинга за вычетом аванса.

Просроченная задолженность

Проблема

Большинство лизингодателей отчитывается о незначительной просроченной задолженности (в среднем это 0,1-0,3%). Это создаёт видимость безрискованности лизинговой деятельности. Однако на практике лизингодатели не дожидаются накопления просроченной задолженности, предпочитая взыскивать предмет лизинга.

Возможное решение

Качество активов у лизингодателей должно оцениваться не по просроченной задолженности, а по отношению текущей стоимости имущества, переданного в лизинг, к чистым инвестициям в лизинг. Это отражает уровень неработающих активов лизингодателя.

Комментарий эксперта:

У банков иммобилизованные активы вычитают из капитала. В оценке капитала лизинговых компаний было бы правильно не учитывать «неликвид».

Выводы

Трезвый взгляд на лизинговую деятельность с учетом принципов МСФО меняет картину рынка лизинга, что ведет не только к пересмотру кредитных рейтингов (и методологий их оценки), но и изменению стоимости заимствований лизингодателей.

Инвесторы смогут адекватно оценивать риски лизингодателей-эмитентов, чье фактическое финансовое положение в настоящее время порой ретушируется публичной аналитикой.

2.Как сравнивать эмитентов по кредитным рейтингам?

При принятии инвестиционных решений частный инвестор руководствуется принципом риск-доходность. В оценке риска он главным образом опирается на кредитный рейтинг эмитента, который присваивается рейтинговыми агентствами.

На примере оценки лизинговых компаний инвестор может попасть замешательство, так как ему предстоит сравнивать кредитные рейтинги от разных агентств, а у каждого из них своя утвержденная методология. На примере трех показателей из начала статьи картина становится очевидной (см. Таблицу 1).

Отдельно отметим, что в методологиях встречается очень много качественных показателей, которые частный инвестор просто не сможет перепроверить, и при оценке которых он полностью доверяется мнению рейтингового аналитика.

Таблица 1. Вес трех показателей в общей оценке кредитного рейтинга согласно методологиям рейтинговых агентств

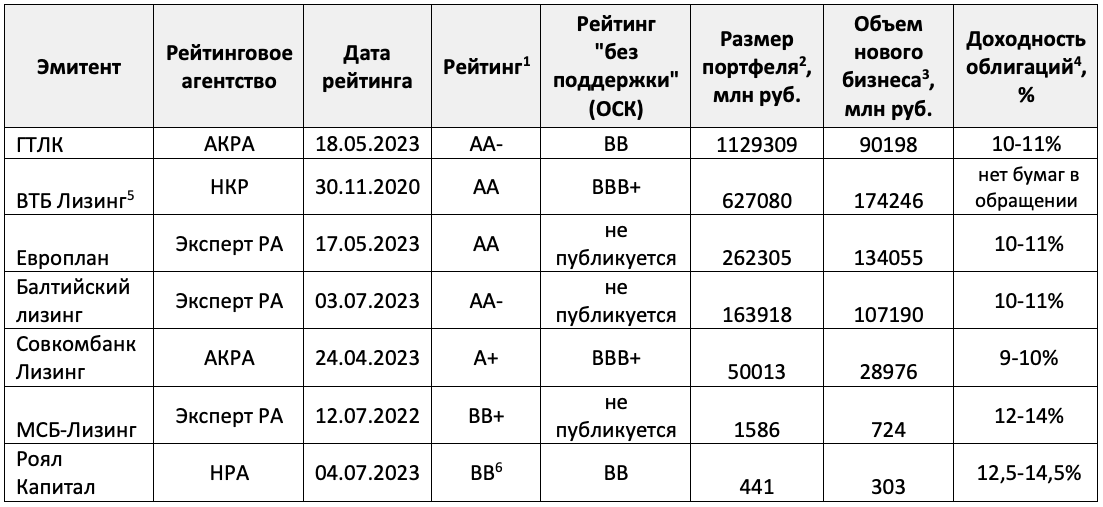

При попытке сравнить риск эмитентов из разных эшелонов, опираясь на кредитные рейтинги, частный инвестор попадает в ловушку (см. Таблицу 2).

Эмитенты были выбраны случайным образом в ходе дискуссий с инвесторами и экспертами рынка. Информация, представленная в таблице и в настоящей статье не является индивидуальной инвестиционной рекомендацией.

Таблица 2. Показатели и рейтинги отдельных эмитентов

1 Ссылки на рейтинговые отчеты:2 Согласно рэнкингу Эксперт РА

- ГТЛК (AA-)

- ВТБ Лизинг (AA)

- Европлан (AA)

- Балтийский лизинг (AA-)

- Совкомбанк Лизинг (A+)

- МСБ-Лизинг (BB+)

- Роял Капитал (BB)

3 Согласно рэнкингу Эксперт РА

4 Данные на 07.07.2023, искомая дюрация 0.5-1.5, источник: Rusbonds

5 У компании отсутствуют бумаги в обращении, а действие кредитного рейтинга закончилось (рейтинг был присвоен в ноябре 2020 года, отозван в ноябре 2021). Компания была приведена в качестве наглядного примера для демонстрации раскрытия агентством НКР оценки собственной кредитоспособности (ОСК)

6 Ранее в апреле 2023 года у компании был подтвержден рейтинг на уровне BB+, оценка собственной кредитоспособности не раскрывалась

Крупнейшая компания (ГТЛК) имеет реальный (без поддержки) рейтинг на уровне BB, это ниже, чем рейтинги некоторых эмитентов из сектора МСП, на доходности это никак не отражается. При этом Европлан смотрится намного привлекательнее лидера рынка, учитывая одинаковые доходности.

У частной компании «Совкомбанк Лизинг» портфель ниже, чем у государственной «ВТБ Лизинг» в 13 раз, но кредитный рейтинг аналогичный. Остается загадкой, как сравнивать их риск возможного дефолта.

«Балтийский лизинг» является по сути подконтрольной государству компанией7, но уровень возможной господдержки в виде «дельты» к реальному положению инвестор не видит, так как Эксперт РА не раскрывает оценку собственной кредитоспособности (ОСК). Как сравнивать эту компанию с такой же государственной ГТЛК – тоже непонятно.

7 В рейтинговом отчете агентство отмечает, что «в июне 2023 года вышло сообщение о выставлении компании на открытый аукцион действующим собственником. Агентство будет наблюдать за ходом реализации сделки и планирует оценить изменения в структуре собственности ООО «Балтийский Лизинг» и их влияние на бизнес-модель компании, в связи с чем был выставлен статус «под наблюдением». Отсутствие оценки ОСК опять же не дает инвестору понимания, есть ли в рейтинге «премия» за поддержку с учетом этого комментария

Еще один интересный кейс – это рейтингование компании «Роял Капитал». Из аудиторского заключения к годовой отчетности 2022 года, а также из двух последних рейтинговых отчетов мы видим, что компания с начала 2023 года меняет профиль деятельности с лизинговой на торговую. Рейтинговое агентство в релизе сообщает, что в I квартале 2023 года в структуре выручки компании преобладала продажа юридическим лицам импортированных автомобилей.

При этом компания оценивалась по методологии присвоения кредитных рейтингов лизинговым компаниям. И снова возникает вопрос, как в такой ситуации частному инвестору оценивать кредитный риск эмитента – как лизинговой компании или как торговой/дилерской. Заметим, что компания «Роял Капитал» отсутствует в рэнкинге лизинговых компаний Эксперт РА.

Все эти приведенные навскидку примеры – это только малая часть из большой массы случаев противоречивости и неоднородности кредитных рейтингов.

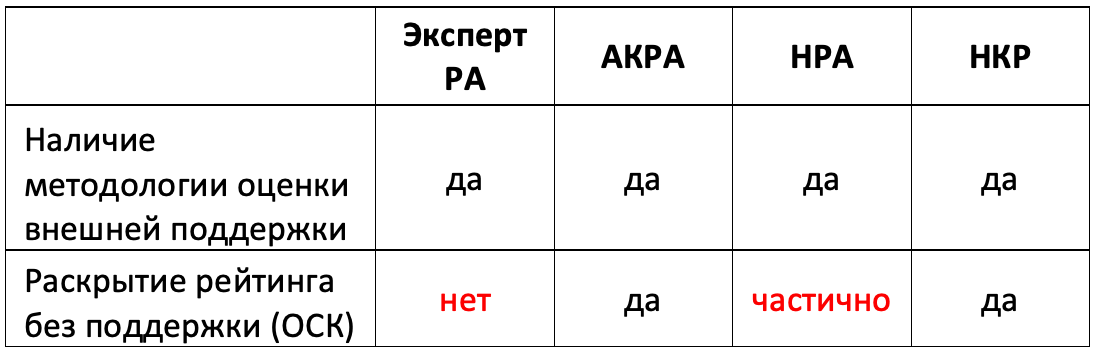

Отдельный вопрос с оценкой «внешнего влияния» встал более остро после событий с ГТЛК. Стоит отметить, что у всех рейтинговых агентств утверждена методология оценки внешнего влияния на кредитный рейтинг (будь то поддержка государства или крупной группы).

Однако, так называемый собственный рейтинг (ОСК) в рейтинговых отчетах публикуют только агентства АКРА, НКР и частично НРА. И снова мы сталкиваемся с невозможностью сравнить реальное кредитное качество эмитентов с рейтингами от разных агентств. А прозрачность оценок аналитиков по критериям данных методологий - это отдельная тема для обсуждения.

Таблица 3. Оценка внешней поддержки рейтинговыми агентствами

3.Что можно сделать, чтобы повысить прозрачность оценки лизинговых компаний

В рамках обсуждения данной темы и подготовки материала мы собрали ключевые мысли и тезисы частных инвесторов и экспертов рынка лизинга.

Комментарии частных инвесторов

В рейтингах нужно, чтоб они в релизах указывали, сколько баллов по каждому критерию из методологии они присвоили. И как вывели итоговый балл. Тогда резко возрастет возможность контроля общественного над ними.

Условно, если НКР в рейтинге по КЭС пишет, что сделки со связанными сторонами не являются существенными и ставит определенный балл, а мы видим, что по отчетности большая часть выручки от связанных сторон, т.е. есть повод оспорить этот балл и спросить с рейтингового агентства за это. Также и по выручке, по денежным средствам.

А пока мы читаем аморфный пресс-релиз, то трудно дискутировать на тему корректности уровня рейтинга. Нужно, чтобы пользователям рейтинга раскрывали количественные оценки каждого показателя.

Комментарии экспертов рынка

Как они (рейтинговые агентства – прим. ред.) ставят оценку – загадка. Таким образом, они себе обеспечивают полную свободу и безответственность за решения аналитиков. В остальном, каждая методика РА вполне имеет право на жизнь, объективна и обоснована.

Ну, можно было ещё пару коэффициентов и показателей прикрутить, ну, хорошо. Но глобально обвинить их в ошибочности подходов я бы не смог. Эти пара коэффициентов глобальной погоды не изменят.

Поэтому, если РА будут публично нести ответственность за свою оценку и раскрывать аналитическое заключение – это будет большой прорыв. В коэффициентах я бы не копался – их право формировать методологию так, как они хотят.

Нужно в рейтинге учитывать собственный капитал лизинговой компании, не "нарисованный", а внесенный реальными деньгами. С точки зрения кредитного риска, капитал, созданный непонятным объектом недвижимости, ничего не дает инвестору, в отличии от капитала, внесенного деньгами. Лизинговые компании злоупотребляют «рисованием» капитала ради более высокого рейтинга.

Я считаю, не в коэффициенты надо лезть, а в прозрачность оценки, то есть в зону ответственности РА и аналитика лично.

Stand alone рейтинги лизинговых компаний существенно ниже, поскольку многие закрывают низкое качество принадлежностью к банку либо государству – это про крупный лизинг.

На мой взгляд лизинг и рейтинги одна из немногих сфер, где рейтинги не сравнивают надежность реально по трем причинам: масштабы компании (есть 3 разных вида, если не больше), разные типы имущества, разные суммы сделок внутри.

Необходимо, чтобы основным видом деятельности лизинговой компании был именно лизинг, чтобы компания не занималась вообще другой деятельностью, например, сдачей в аренду коммерческой недвижимости, не торговала машинами и так далее.

Отметим, что в комментариях лизингодателей наблюдается тенденция уйти от обсуждения метрик их деятельности (хотя и озвучивались предложения по конкретным показателям) к обсуждению работы агентств, в т.ч. соотношения размера компании и стоимости услуг рейтингования.

Федеральный закон позволяет агентствам не раскрывать подробности оценки, они работают в рамках утвержденных методологий и метрик, которые отличаются от агентства к агентству. При этом в релизах практически всегда указывают все те же основные показатели (портфель, объём нового бизнеса, просрочка).

Предложения

Обобщив результаты наблюдений и позиции участников рынка, мы пришли к следующим ключевым предложениям для обсуждения:

- В рейтинговых отчетах необходимо раскрывать проставленные оценки (баллы) по каждому компоненту рейтинга.

- Во всех рейтинговых отчетах всех рейтинговых агентств публиковать оценки влияния внешней поддержки на рейтинг, то есть раскрывать оценку собственной кредитоспособности (ОСК).

- Стандартизировать и унифицировать подходы к оценке лизинговых активов и других показателей в методологиях рейтинговых агентств, учитывая особенности сферы бизнеса.

- Рассмотреть необходимость присвоения обязательного рейтинга каждому выпуску для эмитентов, у которых оценка собственной кредитоспособности ниже порога, доступного для неквалифицированных инвесторов, или ниже присвоенного «финального» рейтинга в целом.

Реализация данных решений значительно повысит прозрачность оценки лизинговых компаний, а также позволит инвестору грамотно оценивать эмитентов, корректно их сравнивать между собой и принимать взвешенные инвестиционные решения.