Рынок катастрофических облигаций (CAT) переживает взрывной рост, $14 млрд планового выпуска и $16.4 млрд фактического (!) в 2023.

Краткое содержание:

- Рынок катастрофических облигаций (CAT) переживает взрывной рост эмиссии в размере $16.4 млрд в 2023

- В то время как обычные облигации приносили доходность примерно 5%, хедж-фонды возвращали в среднем 8%, индекс, состоящий из катастрофических облигаций, вырос почти на 20%!

- Примеры CAT-облигаций

Облигации-катастрофа (CAT) - это долговые бумаги, выплаты по которым привязаны к риску реализации урагана, наводнения или иного события, которое приносит значительный ущерб.

Такие инструменты позволяют страховым компаниям получать дополнительный капитал в случае наступления определённых событий, таких как ураганы, торнадо, засухи, землетрясения и т д.

По таким облигациям, в случае, если происходит одно из перечисленных выше событий, инвестор перестает получать денежный поток или получает его в меньшем размере, а у эмитента появляются дополнительные средства для финансирования выплат по нежелательным событиям.

По таким облигациям, в случае, если происходит одно из перечисленных выше событий, инвестор перестает получать денежный поток или получает его в меньшем размере, а у эмитента появляются дополнительные средства для финансирования выплат по нежелательным событиям.

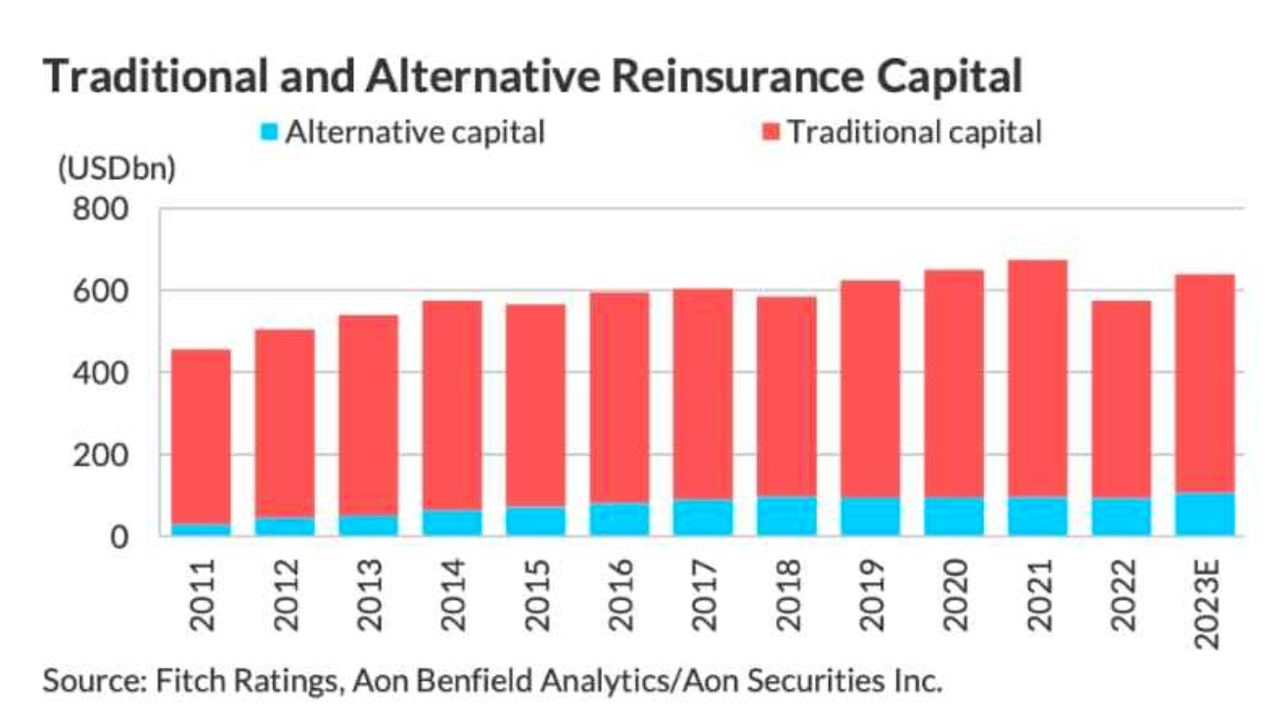

На графике ниже можно увидеть рост голубых столбиков альтернативного капитала:

История

В 1992 году ураган Эндрю убил 23 человека и причинил ущерба на $27 млрд в США, больше всего досталось Флориде и Багамским островам. Пришлось восстанавливать бизнес, отстраивать целые города, страховые компании рыдали в голос. 8 (!) страховых компаний подали на банкротство, не справившись с требованиями о компенсации ущерба.

Страховые компании задумались, как получать прибыли самим, а убытки делить на всех - в 1997 году родилась идея катастрофических облигаций.

Пример

Представьте себе, что страховая компания взяла на себя обязательство застраховать имущество стоимостью $100 млн, но если случится наводнение, то ущерб может быть оценен в разы выше полученной премии. Тогда страховая компания выпускает облигации на $50 млн, чтобы компенсировать эту неопределенность. Да, облигацию, которую могут купить такие люди, как мы с вами и получать купонный доход.

Но… Есть нюанс.

Но… Есть нюанс.

Обычно вы ожидаете, что вам вернут вложенные деньги в дату погашения облигации. Здесь также, но если только не случилась катастрофа — скажем, произошло землетрясение, которое превысило заранее определенный уровень, или если ущерб от наводнения превысил определенную денежную оценку ущерба.

В этом случае страховая компания может использовать все деньги, полученные через выпуск долговых бумаг для удовлетворения требований, связанных с катастрофой. Им не придется возвращать ни копейки бондхолдерам.

Приманка

Любой инвестор в ВДО (высокодоходные облигации) знает, что за риск надо требовать премию. Так и облигации-катастрофа предлагают процентную ставку выше рынка.

Все счастливы, страховые компании защищают себя, инвесторы заработают много денег, если все пойдет хорошо.

Однако, рынки не сразу вдохновились идеей такого казино с матушкой-природой.

С 1997 по 2005 год объем выпуска облигаций CAT составлял в среднем всего $1,2 млрд в год.

Но в 2005 году на США обрушился еще один мощный ураган, Катрина, который привел к ущербу, составившему колоссальные $62 млрд страховых убытков, и страховые компании поняли, что они больше не могут сидеть сложа руки и терпеть убытки.

За следующие пару лет объемы выпуска облигаций CAT взлетели.

С 1997 по 2005 год объем выпуска облигаций CAT составлял в среднем всего $1,2 млрд в год.

Но в 2005 году на США обрушился еще один мощный ураган, Катрина, который привел к ущербу, составившему колоссальные $62 млрд страховых убытков, и страховые компании поняли, что они больше не могут сидеть сложа руки и терпеть убытки.

За следующие пару лет объемы выпуска облигаций CAT взлетели.

На дворе 2024, зачем нам эти уроки истории из нулевых?

На прошлой неделе Bloomberg отметил, что 2023 год был исключительным годом для CAT-облигаций в США. В то время как обычные облигации приносили доходность примерно 5%, хедж-фонды возвращали в среднем 8%, индекс, состоящий из катастрофических облигаций, вырос почти на 20%!

2023 год был самым жарким за всю историю наблюдений метеорологов, то есть мы можем столкнуться с еще большим количеством проблем в будущем. Лесные пожары, ураганы, наводнения, цунами, землетрясения.

Разумно, что в таких условиях страховщики поспешили выпустить CAT-облигации на рекордную сумму в $16,4 млрд. Они знают, что риски растут, и сейчас они нуждаются в защите больше, чем когда-либо. Поэтому они торопятся покрыть свои потери.

Но реальный вопрос заключается в следующем: не должно ли все это сделать инвесторов более осторожными? Разве они не должны беспокоиться о потере всех своих денег?

Что ж, эта осторожность могла фактически способствовать высокой доходности в 2023 году.

Во-первых, инвесторы беспокоились о том, какие катастрофы их ждут, и они не думали, что получение доходности на 2-3% выше, чем у обычных государственных облигаций, оправдывает риски.

Поэтому в прошлом году они заставили страховые компании раскрыть свои кошельки и выплатить премию в размере более 10%!

Поэтому в прошлом году они заставили страховые компании раскрыть свои кошельки и выплатить премию в размере более 10%!

Они знали, что у страховых компаний не так уж много альтернатив, и старались выжать из них столько, сколько могли. И, к счастью для инвесторов, 2023 год оказался довольно благоприятным для ураганов в США. Больших выплат убытков не было.

Бонус - доходность по многим CAT-облигациям связана с тем, что Федеральная резервная система США делает с процентными ставками по принципу флоатера.

И еще кое-что, тот факт, что случилась катастрофа, не означает, что для CAT-облигаций все кончено.

В отчете Bloomberg:

Ураган «Харви» обрушился на Техас [в 2017 году] и стал вторым по величине ураганом в истории США, однако для катастрофических облигаций не было никаких потерь, кроме первоначального воздействия урагана на рыночную стоимость.

Одна из причин, по которой инвесторы готовы взять на себя эти риски, заключается в том, что облигации страхуют от очень конкретных событий. Залог может покрывать только ущерб от ветра в результате урагана Каролина, но не от наводнения.

Так что да, все эти конкретные положения означают, что, в конце концов, зачастую именно инвесторы смеются всю дорогу до банка, в то время как страховщики все еще несут убытки.

Представляете, житель Сочи мог бы купить облигации-катастрофу с риском наводнения и премией процентов в 10-15%?