При подготовке частично использовались данные из отчета Pro облигации

Рыночная позиция

После M&A в конце 2021, Сегежа – лидер на рынке пиломатериалов РФ и 3-ий игрок в Европе по мощности деревообработки. Один из мировых лидеров по площади лесфонда (23 млн м3 расчетной лесосеки). Барьеры входа на рынок высокие.

Основные продукты:

- пиломатериалы;

- бумага и упаковка;

- фанера.

Структура акционеров (на 30.06.2022)

В свободном обращении находится 24,3% акций «Сегежа Групп».

Прочим акционерам принадлежит ещё 3,7% акций, из них 3,4% владеет председатель правления «Сегежа Групп» Михаил Шамолин.

- 62.2% АФК Система (доля Евтушенкова в "Системе" - 49.2%);

- 4.4% - менеджмент;

- 23.9% - free float.

В свободном обращении находится 24,3% акций «Сегежа Групп».

Прочим акционерам принадлежит ещё 3,7% акций, из них 3,4% владеет председатель правления «Сегежа Групп» Михаил Шамолин.

Основные события 2022-2023

- Потеряли европейские производственные мощности (были профинансировано займом в 100 млн евро)

- Потеряли продажи в Европу и перенастроились на Китай.

- Резко выросли логистические издержки – поэтому на Индию перестраиваться не готовы (хотя в 2023 логистические издержки снижаются)

- В 2023 году упали международные цены на продукцию эмитента.

- 61% выручки (3 кв.2023) – экспорт. Ослабление рубля не смогло компенсировать падение цен

- В ноябре включены в SDN лист

- В декабре 2023 рейтинг понижен до ВВВ

В целом, очевидно, что Сегежа - это циклический бизнес, который, в хорошие для него годы, был чрезмерно нагружен долгом. Сейчас по компании бьют одновременно и снижение ОИБДА и рост процентных расходов из-за роста ставок.

Автор не собирается анализировать акционерную стоимость Сегежи и перспективы ее развития. Его интересует способность Сегежи гасить долги.

Менеджмент оптимистичен насчет роста цен, но считает, что даже при стагнации цен они способны обслуживать и рефинансировать долг.

Автор в этом не уверен.

Нам нужно понять:

- Сможет ли компания жить в условиях текущих цен?

- Когда начнется рост цен?

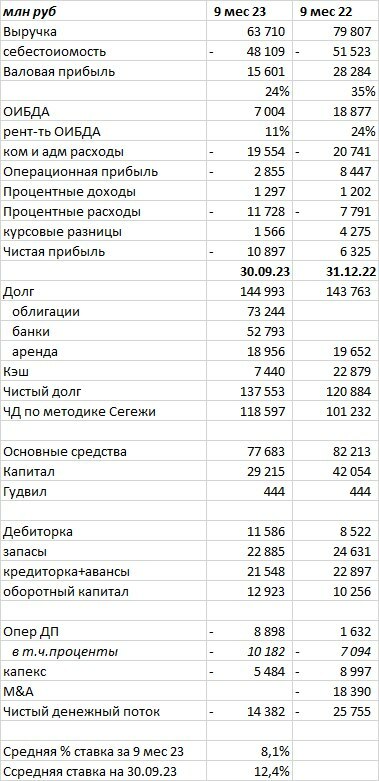

Посмотрим на текущие финансы компании:

Мы видим, что уже сейчас операционная прибыль по 9 мес. - отрицательная, равно как и операционный денежный поток - минус 9 млрд. Плюс у компании есть обязательства по поддерживающему капексу примерно на 5-6 млрд в год.

В результате компания за 9 мес. сгенерировала 14 млрд отрицательного денежного потока, профинансировав его кэшем со счетов. Кэш уменьшился с 23 до 7.5 млрд.

Посмотрим на финансы по 9 мес. 21-23 г.г.

Бросается в глаза, что выручка 9 мес. 2023 г. сопоставима с 9 мес. 2021 г. - но рентабельность ОИБДА снизилась с 35% до 11%.

Бросается в глаза, что выручка 9 мес. 2023 г. сопоставима с 9 мес. 2021 г. - но рентабельность ОИБДА снизилась с 35% до 11%.

Надо помнить, в конце 2021 г. Сегежа купила Новоенисейский ЛХК и ИнтерфорестРус, поэтому бизнес изменился.

Давайте посмотрим на бизнес с точки зрения цен* и объемов по основным товарам

*отгрузка со склада производителя

Объемы:

- пиломатериалы выросли в 2022 г. за счет поглощения и слегка снизились в 2023;

- бумажная упаковка и мешочная бумага - резко упали в 2023 г. (из-за падения продаж в Европу?);

- фанера слегка упала по сравнению с 2022 г.

Цены ...

Падение примерно на треть по всем позициям.

Цены в евро.

Средний курс евро по 9 мес. 2022 г. - 75,37 руб, по 9 мес. 2023 г. - 89,61 руб.

Обесценение на 18%.

Девальвация не смогла компенсировать падение цен.

Но основной-то удар - не от падения цен, а от падения объемов!!!

Сможет ли компания оперативно увеличить объемы продаж? Сомневаюсь.

Цены в евро.

Средний курс евро по 9 мес. 2022 г. - 75,37 руб, по 9 мес. 2023 г. - 89,61 руб.

Обесценение на 18%.

Девальвация не смогла компенсировать падение цен.

Но основной-то удар - не от падения цен, а от падения объемов!!!

Сможет ли компания оперативно увеличить объемы продаж? Сомневаюсь.

Теперь посмотрим, а что у нас с ценами?

Автор не эксперт по рынку леса. Он полез на биржи - и нашел динамику цен на лесоматериалы и бумаги. Конечно, биржевые фьючерсы не отражают в полной мере специфики торговли реальными товарами, поскольку реальные товары продаются конкретному покупателю по конкретной цене под потребности покупателя и покупатель учитывает логистику. Но общий тренд они точно показывают.

Автор не эксперт по рынку леса. Он полез на биржи - и нашел динамику цен на лесоматериалы и бумаги. Конечно, биржевые фьючерсы не отражают в полной мере специфики торговли реальными товарами, поскольку реальные товары продаются конкретному покупателю по конкретной цене под потребности покупателя и покупатель учитывает логистику. Но общий тренд они точно показывают.

Бумага

Лесоматериалы

Автор в некотором недоумении. Он видит падение цен в материалах компании, и он не видит его на бирже.

Я не собираюсь спорить с экспертами в лесной промышленности по поводу того, когда вернутся высокие цены, но я не вижу ни сильного падения, ни предпосылок к росту цен.

Итак, что мы видим:

- компания потеряла в объемах (из-за изменения структуры продаж);

- она потеряла в ценах;

- цены - со склада отправителя, покупатель (или компания, если она продает не по FCA) теряет еще и на логистике.

- СДН лист. Нет, автор не считает это глобальной катастрофой. Но в то, что 5-10 процентов зарубежных покупателей могут отвалиться, по крайней мере, на первых порах, в это автор верит.

Предлагаю забыть про рост показателей компании и сосредоточиться - сможет ли компания при текущих показателях обслуживать долг?

Смотрим 3 кв. 2023 г. (и сравнимый с ним 3 кв. 2022 г.).

Смотрим 3 кв. 2023 г. (и сравнимый с ним 3 кв. 2022 г.).

Финансы:

Источник, калькуляции автора

Натуральные показатели

Источник, калькуляции автора

Компания смогла слегка нарастить выручку в рублях за счет роста выручки по фанере, менеджмент на конференции сказал, что это была разовая удачная сделка по продаже "танкерной фанеры" (интересно, что такое "танкерная фанера?) и за счет курса евро.

Прежде, чем мы перейдем к вишенке на торте - процентным расходам, давайте проверим, нет ли каких то разовых искажений?

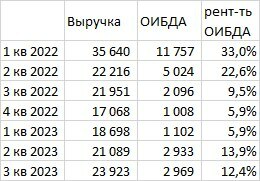

Посмотрим на ОИБДА по кварталам

Источник, калькуляции автора

После начала санкций, во 2 кв. 2022 г. выручка и ОИБДА резко проседают и начинают стабилизироваться во 2 и 3 кварталах 2023 г.

Если мы не предполагаем резкого роста цен, то скорее всего ОИБДа так и будет в районе 3 млрд в квартал.

Менеджмент заявил, что в 4 квартала цена на пиломатериалы в Китае выросла на 350 юаней, а цена на бумагу - на 20 долларов.

Какой-то плюс это даст. Минус даст снижение курса евро по сравнению с "хаем" 3 кв. 2023 г. Хотя будем считать, что девальвация продолжится в 2024 г. И я не учитываю негатива от СДН, от которого компания может потерять порядка 5-10% экспортной выручки, то есть 3-6% от общей выручки. Будем считать, что 3 квартал 2023 г. - типовой для компании.

Ну хорошо, будем оптимистами, давайте добавим по кварталу еще 500 млн руб. или 2 млрд ОИБДА по году. По 3 кварталу составили 4.1 млрд руб. Проценты уже больше ОИБДА и лишь в 1.5 раза меньше валовой прибыли. При этом, здесь не в полной мере отыграно повышение ставок.

Менеджмент сказал, что на 1 октября у них 10 млрд долга было по льготной ставке и 1/3 всего долга - по плавающей.

Если мы не предполагаем резкого роста цен, то скорее всего ОИБДа так и будет в районе 3 млрд в квартал.

Менеджмент заявил, что в 4 квартала цена на пиломатериалы в Китае выросла на 350 юаней, а цена на бумагу - на 20 долларов.

Какой-то плюс это даст. Минус даст снижение курса евро по сравнению с "хаем" 3 кв. 2023 г. Хотя будем считать, что девальвация продолжится в 2024 г. И я не учитываю негатива от СДН, от которого компания может потерять порядка 5-10% экспортной выручки, то есть 3-6% от общей выручки. Будем считать, что 3 квартал 2023 г. - типовой для компании.

Ну хорошо, будем оптимистами, давайте добавим по кварталу еще 500 млн руб. или 2 млрд ОИБДА по году. По 3 кварталу составили 4.1 млрд руб. Проценты уже больше ОИБДА и лишь в 1.5 раза меньше валовой прибыли. При этом, здесь не в полной мере отыграно повышение ставок.

Менеджмент сказал, что на 1 октября у них 10 млрд долга было по льготной ставке и 1/3 всего долга - по плавающей.

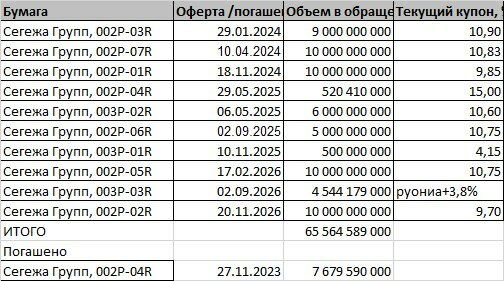

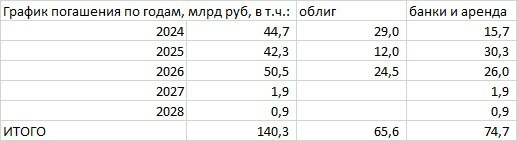

Давайте посмотрим на графики погашений

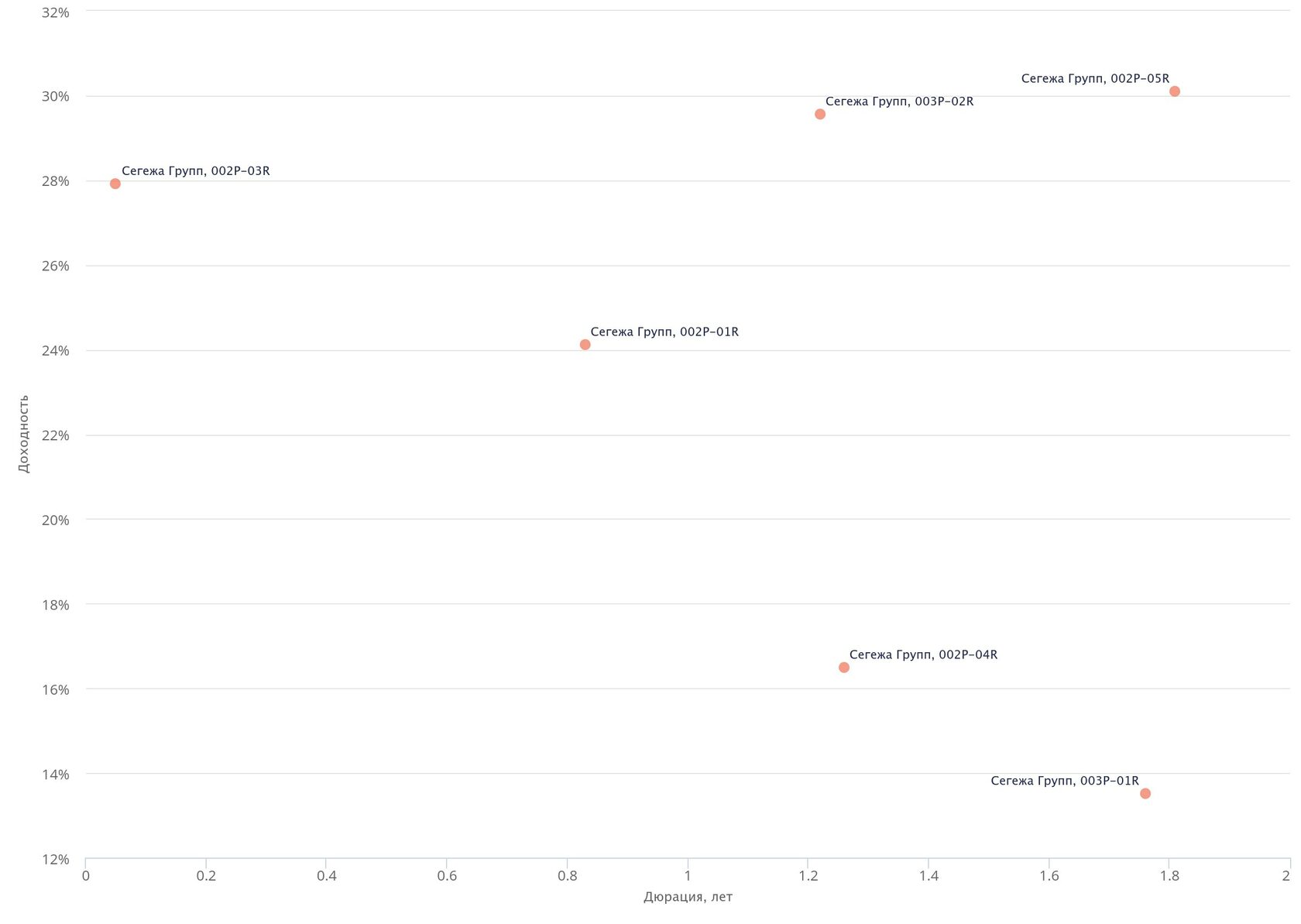

Облигации на конец декабря 2023

Источник: Cbonds

Все кредиты и займы на 30.09.23

Источник, калькуляции автора

При замене 3-го и 7-го выпусков на новые выпуски облигаций под РУОНИА+3.8 (примерно 20%), с учетом нового 3-его выпуска, годовые процентные издержки растут на 2.1 млрд рублей в год или 550 млн в квартал.

Кроме того, у компании 1/3 кредитов (или 20 млрд руб.) по плавающим ставкам. Рост процентных расходов с 20 млрд руб. по сравнению с 3 кв. на 3%, а это еще 600 млн в год или 150 мл в квартал.

Кроме того, у компании 1/3 кредитов (или 20 млрд руб.) по плавающим ставкам. Рост процентных расходов с 20 млрд руб. по сравнению с 3 кв. на 3%, а это еще 600 млн в год или 150 мл в квартал.

Давайте предположим, что в 1 кв. они еще 10 млрд рефинансируют под 20% годовых, по сравнению с предыдущими 10% - это еще рост процентных издержек на 1 млрд в год или 250 млн в квартал.

В общем, уже во втором квартале 2024 г. процентные издержки вырастают примерно на 1 млрд, и банкиры это могут посчитать лучше нас.

В общем, уже во втором квартале 2024 г. процентные издержки вырастают примерно на 1 млрд, и банкиры это могут посчитать лучше нас.

Типовой 3 квартал 2023 г.

Источник, калькуляции автора

И тогда в типовой 3 квартал 2023 г. мы добавляем еще примерно 1 млрд рублей процентов.

Вы можете сказать: "На фоне 3.7 млрд рублей убытков по кварталу добавится ещё 1 млрд еще убытка, и что? Разница между 3.7 и 4.7 млрд есть, но "в масштабах мировой революции" уже не так важна".

На мой взгляд - важна. Дополнительные процентные издержки могут стать той соломинкой, которая сломает хребет верблюда доверия кредиторов.

Вы можете сказать: "На фоне 3.7 млрд рублей убытков по кварталу добавится ещё 1 млрд еще убытка, и что? Разница между 3.7 и 4.7 млрд есть, но "в масштабах мировой революции" уже не так важна".

На мой взгляд - важна. Дополнительные процентные издержки могут стать той соломинкой, которая сломает хребет верблюда доверия кредиторов.

Что говорит РА:

Сохранение развивающегося прогноза обусловлено дальнейшей неопределенностью ценового тренда на продукцию группы в течение следующего года на внешних рынках на фоне давления повышенных логистических затрат, в том числе изменения ставок фрахта. Однако Агентство отмечает тренд на постепенное снижение логистических ставок по ряду направлений и получение разрешений на дополнительные объемы перевозки лесных грузов Группой.

С ростом цен непонятно, логистические затраты остаются высокими, но есть надежда на снижение логистических издержек (не на рост цен).

И ключевое:

Агентство отмечает, что размер кредитных линий группы, а также возможности новых привлечений у ключевых банков-кредиторов закрывают потребности группы по рефинансированию краткосрочных финансовых обязательств.

А что если банки не дадут больше денег? Я могу поверить, что банки будут давать на рефинанс, если компания не будет увеличивать долг. Но кэш у компании кончается. Ей придется увеличивать долг!

Финансирование компании в 2024

Мы видели, что последний выпуск облигаций Сегежи в ноябре - из 4.5 млрд выпуска, 3.5 млрд были взяты одной заявкой. Кто взял - мы не знаем. На мой взгляд, рынок не воспринял РУОНИА+3.8 как рыночную ставку. Что логично, глядя на текущие рыночные ставки.

Источник: Cbonds на 05.12.24

Сегежа генерирует от 3 до 5 млрд отрицательного денежного потока в квартал. Не убытка, а именно денежного потока, после капекса. Кэша на конец 3 кв. 2023 г. оставалось 7.5 млрд. До нуля кэш снизить нельзя - все равно пара миллиардов совокупно должна лежать на остатках. Скорее всего, уже в 1 квартале 2024 г. Сегежа истратит кэш и должна будет занимать, увеличивая долг.

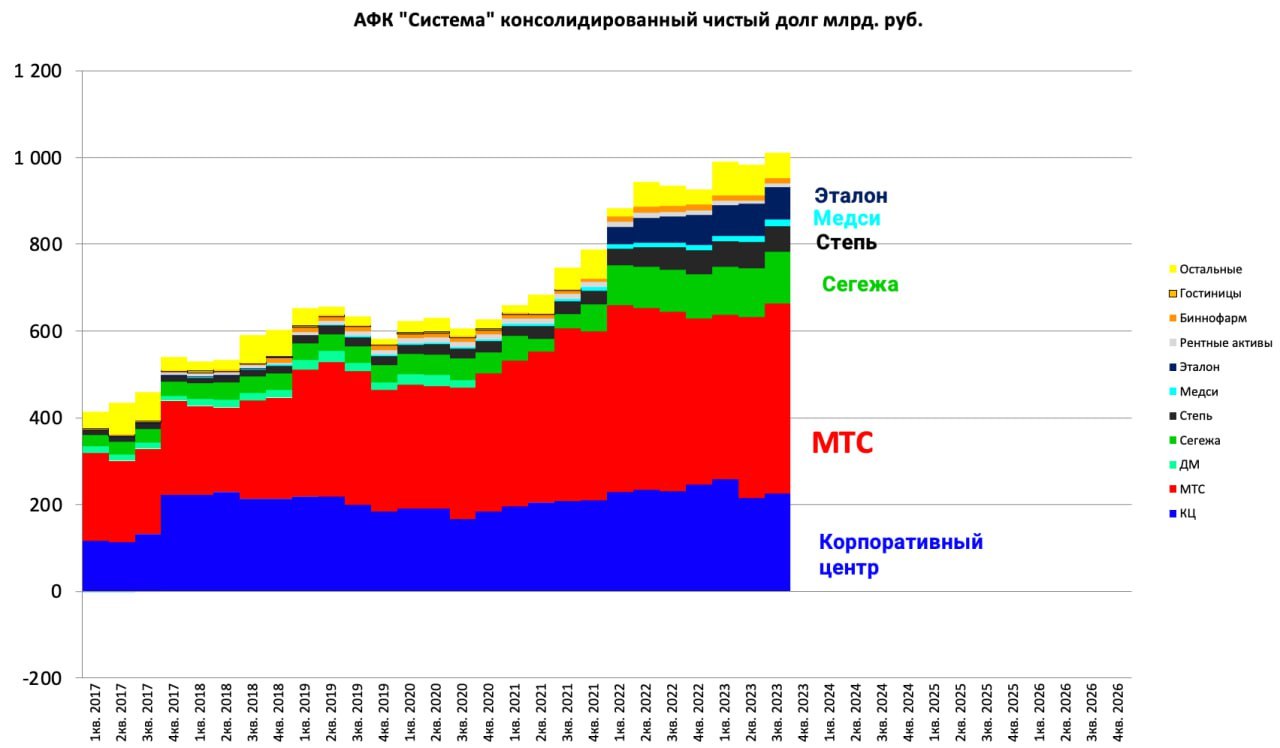

Дадут ли банки? Не знаю. Может и дадут под поручительство/другие обеспечения "Системы". Но у "Системы" своего долга много и расходы по нему растут (это тема отдельного исследования).

Выдержит ли МТС финансирование и "Системы", и "Сегежи" - неизвестно. Плюс "Сегеже" нужно делать рефинансирование еще 19 млрд руб.: 9 млрд руб. 29 января 2024 г. и 10 млрд руб. 10 апреля 2024 г.

Источник: Аленка Капитал