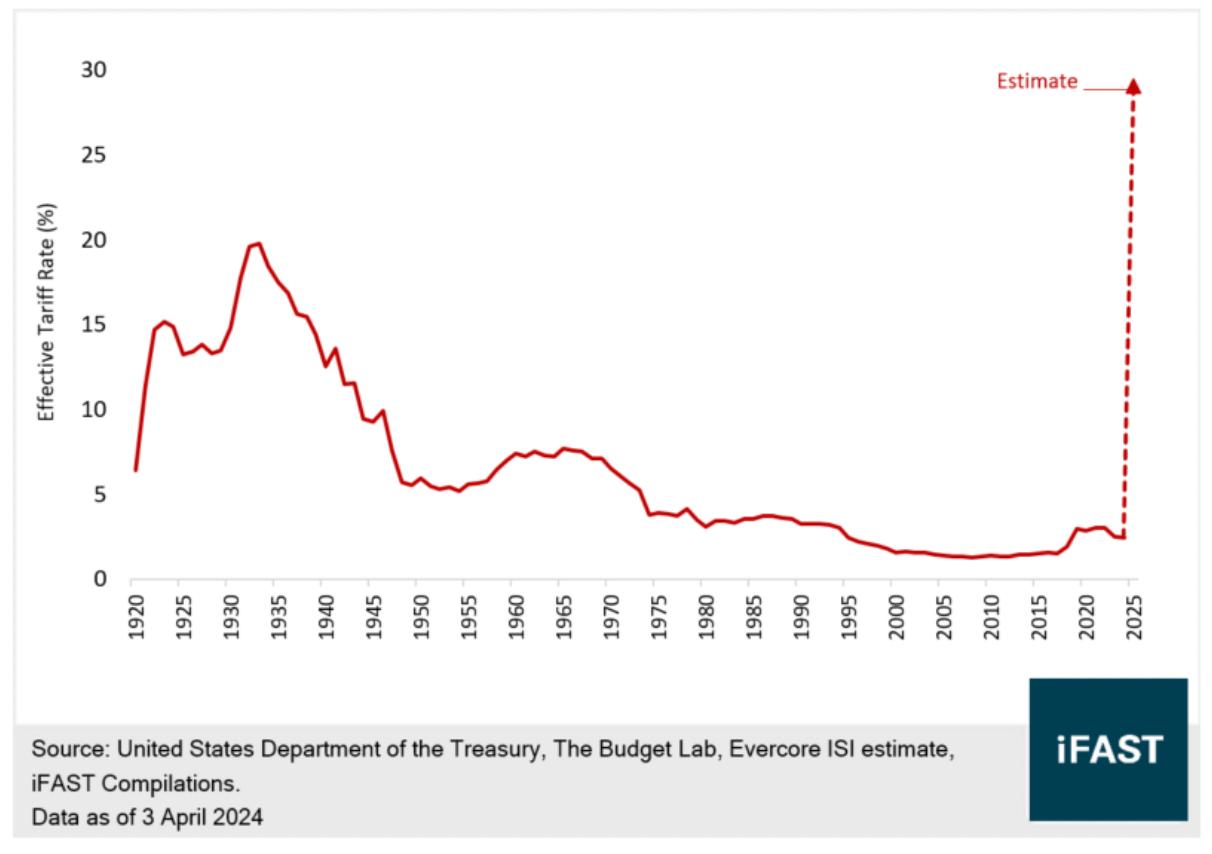

Мировые финансовые рынки трясет от новой волны тарифных войн, развязанных США под руководством Дональда Трампа. Его политика, будто сценарий голливудского блокбастера, ломает все привычные шаблоны. Средняя тарифная ставка в США взлетела до 29% — такого не видели со времен Великой депрессии! Это не просто цифры: рынки, ожидавшие скромных 10% тарифов, пытаются понять, кто в итоге потеряет больше всех, и как этим не стать этим антигероем.

Историческая справка: В 1930 году закон Смута-Хоули, призванный защитить американские компании, обернулся катастрофой. Мировая торговля рухнула на 60–70%, а США погрузились в Великую депрессию: промышленное производство упало на 47%, ВВП — на 30%. Сегодняшние тарифы — это почти ремейк того провала, и мир затаил дыхание, ожидая ответных ходов от Китая, Евросоюза и Канады.

Формула «взаимных тарифов» Трампа — это как задачка из параллельной реальности: берем торговый дефицит страны с США, делим на её экспорт в Штаты, режем наполовину и получаем… ничего общего с реальными тарифами других стран!

А новый пункт ANNEX III, 9903.01.34 — это вообще загадка, достойная Шерлока Холмса. Если товар содержит 20% американских компонентов, он весь освобождается от пошлин? Или только эта часть? Первый вариант сулит экспортерам золотые горы, второй — тупик. Рынки гадают, а ответ придет только с практикой.

Ответные меры по состоянию на 11 июня 2025:

Китай: В отместку Пекин обложил 25%-ными пошлинами американскую сельхозпродукцию и автомобили, защищая свои рынки и пообещал ограничить поставки резкоземельных материалов. После произошло смягчение, 55% тарифы на Китай против 10% тарифов на США.

ЕС: ЕС готовит пошлины на американский виски и мотоциклы, целясь в сердце политически важных штатов.

Канада: Оттава угрожает тарифами на энергоносители и потребтовары из США, используя свой торговый профицит как козырь.

Историческая справка: В 1930 году президент Гувер, пытаясь спасти экономику, спровоцировал глобальную торговую войну. Итог? Мировая торговля рухнула, а депрессия стала «великой». Сегодняшний мир, конечно, другой — глобализация, интернет, цепочки поставок, — но параллели пугают. Защита местных рынков может обернуться спадом в экономике и ростом цен.

В 1931 году Франция ввела «сырное эмбарго» на американскую молочку, и фермеры США срочно переключились на внутренний рынок, перестроив целые регионы. История повторяется: сегодня компании вроде Apple уже частично переносят производство из Китая в Индию и Вьетнам, быстро это не сделать, Apple 25 лет учил инженеров и приносил технологии.

К счастью, американская демократия дает шанс на исправление ошибок: каждые два года выборы могут переписать сценарий. Гувер проиграл Рузвельту в 1932-м из-за своих провалов. Трампу стоит держать это в уме.

Новые тарифы — это как бросок кубиков в игре без правил.

Глобализация, десятилетиями державшая инфляцию товаров на нуле, под ударом. Если мир скатится к деглобализации, цены на всё — от смартфонов до кофе — поползут вверх, а экономический рост затормозит. Стагфляция — низкий рост при высокой инфляции — становится реальной угрозой.

В этом случае поведение долгосрочных американских облигаций объяснимо - рынок требует премию по доходности, опасаясь возросших рисков инфляции и смутных оценок роста экономики.

Рынки ждал, что ФРС снизит ставку четыре раза в этом году — по 25 базисных пунктов, доведя базовую ставку до 3,25–3,5% еще в марте, однако сейчас это одно снижение. А если тарифы разожгут инфляцию, да еще и конфликт на Ближнем Востоке всколыхнет цены на нефть, то ФРС может замереть. И тогда доходность 10-леток может приблизиться к 5%, а 30-леток и 5,5% в моменте.

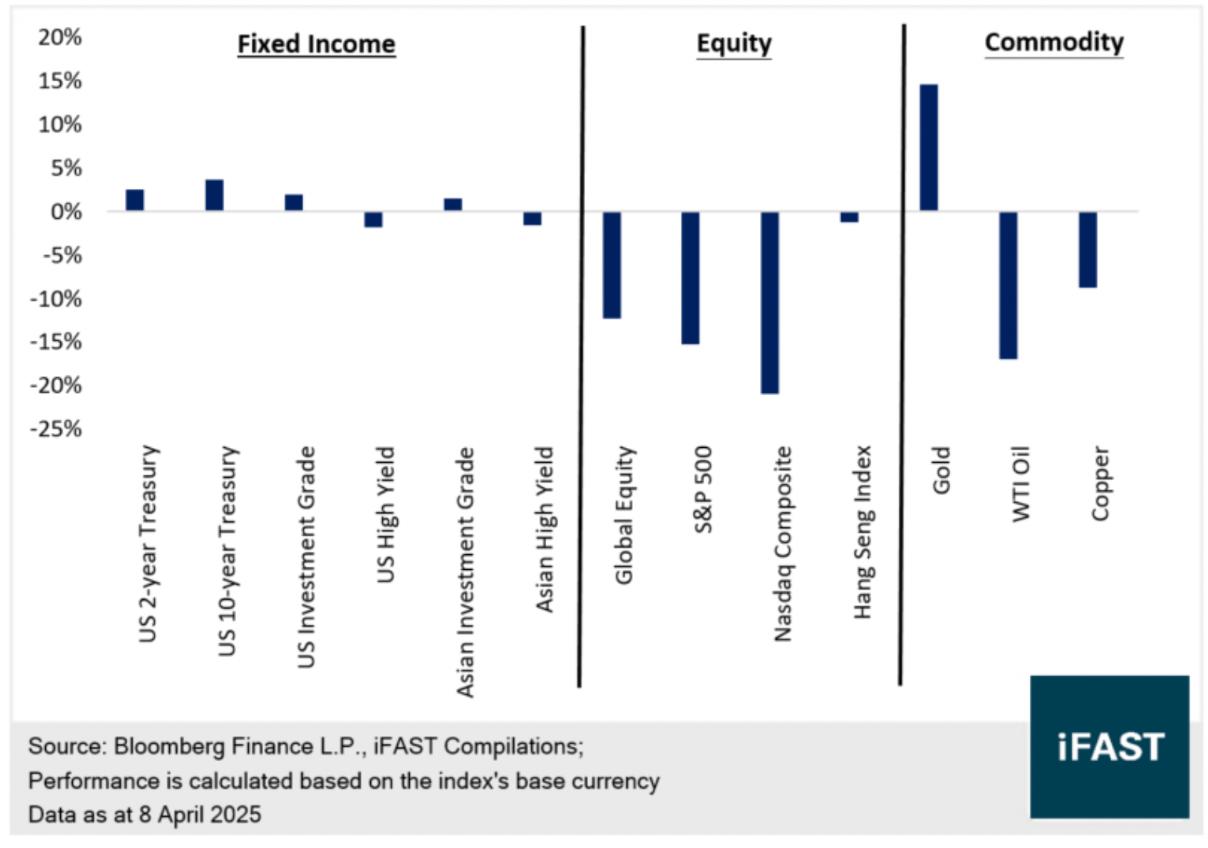

Паника на рынках открывает возможности. Облигации инвестиционного рейтинга, короткие казначейские и золото показывают плюс с начала года.

Два актива особенно привлекательны для инвесторов в облигации:

Сверхкраткосрочные казначейские облигации США

Даже если ФРС не оправдает ожиданий по снижению ставок, эти бумаги — надежный щит с низким риском реинвестирования.

и

Корпоративные облигации, особенно вне США

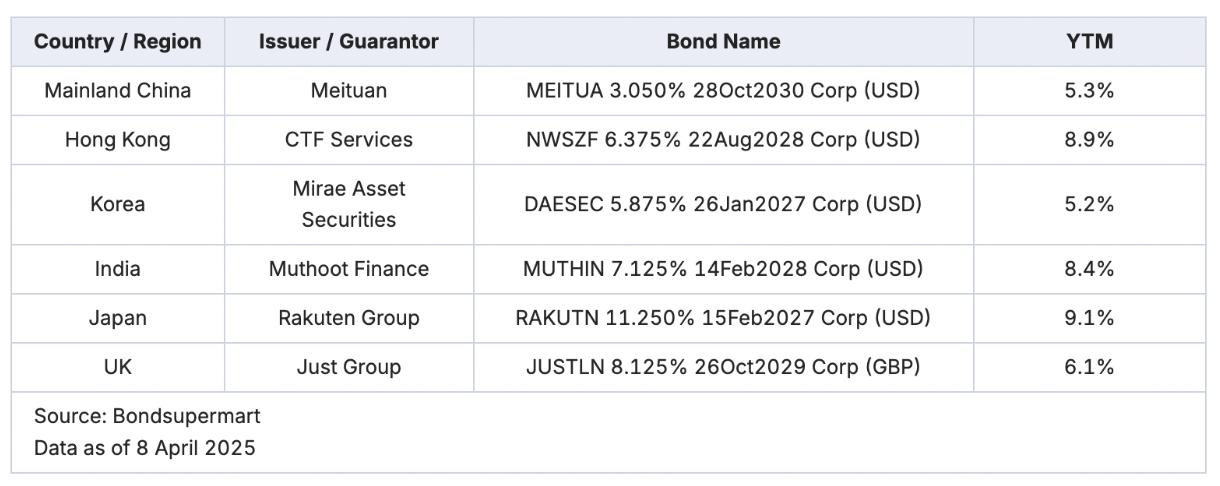

Подборка от bondsupermart

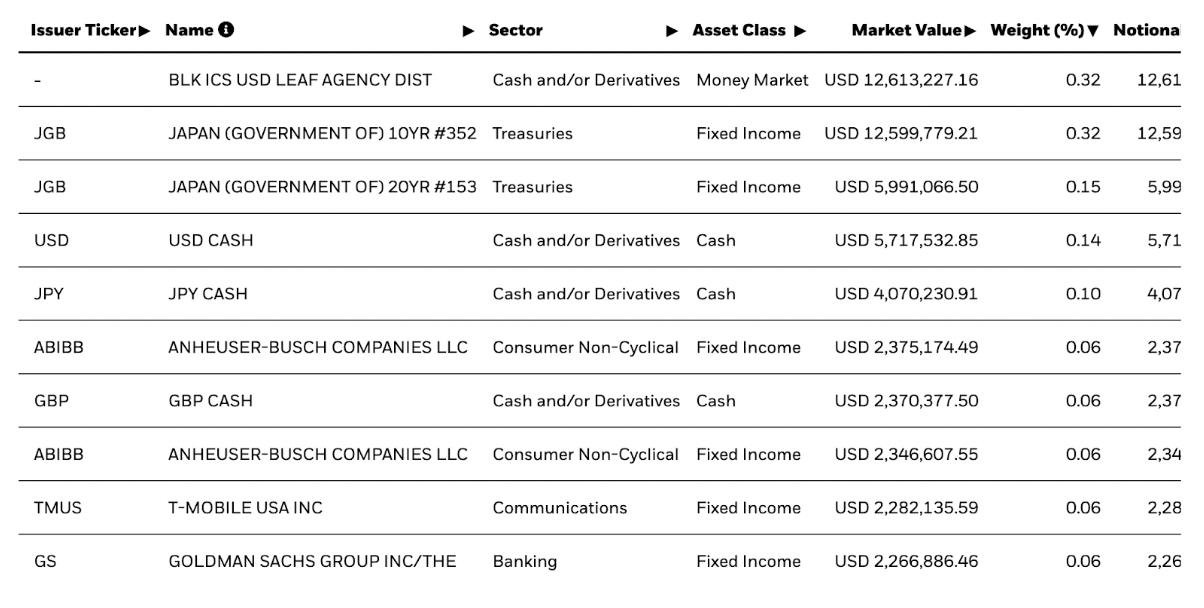

Или можно рассмотреть бондовые индексные фонды, агрегирующие разные валюты и страны, например, iShares Global Corp Bond UCITS ETF.

Читатель, если ты улыбнулся, увидев доходности в валюте, то помни, что так было не всегда. И 20%+ в рублях без риска реструктуризации и дефолта это либо депозит в надежном банке или кропотливый отбор облигаций, с которым помогут коллеги.