- Вариант 1. В западной (иностранной) инфраструктуре;

- Вариант 2. В российской инфраструктуре через НРД;

- Вариант 3. Через иные депозитарии.

Статистика по владельцам по каждому из трех вариантов у Ассоциации отсутствует, но мы исходим из соблюдения прав всех частных инвесторов без исключения.

Необходимость обязательного выпуска замещающих облигаций объясняется следующим:

1. Планируемым обращением взыскания на российские активы, что может привести к аннулированию прав владения российских инвесторов по Варианту #1.

2. Усиливающимися санкциями. В любой момент принятие новых санкций может остановить выплаты тех эмитентов, кто еще может погашать обязательства в западной инфраструктуре, остановив таким образом выплаты по Вариантам 2 и 3.

3. Санкции также могут нарушить цепочку владения по Варианту 3, и промежуточные депозитарии откажутся подтверждать соответствующие права владения, это также грозит утратой прав владения для российских инвесторов.

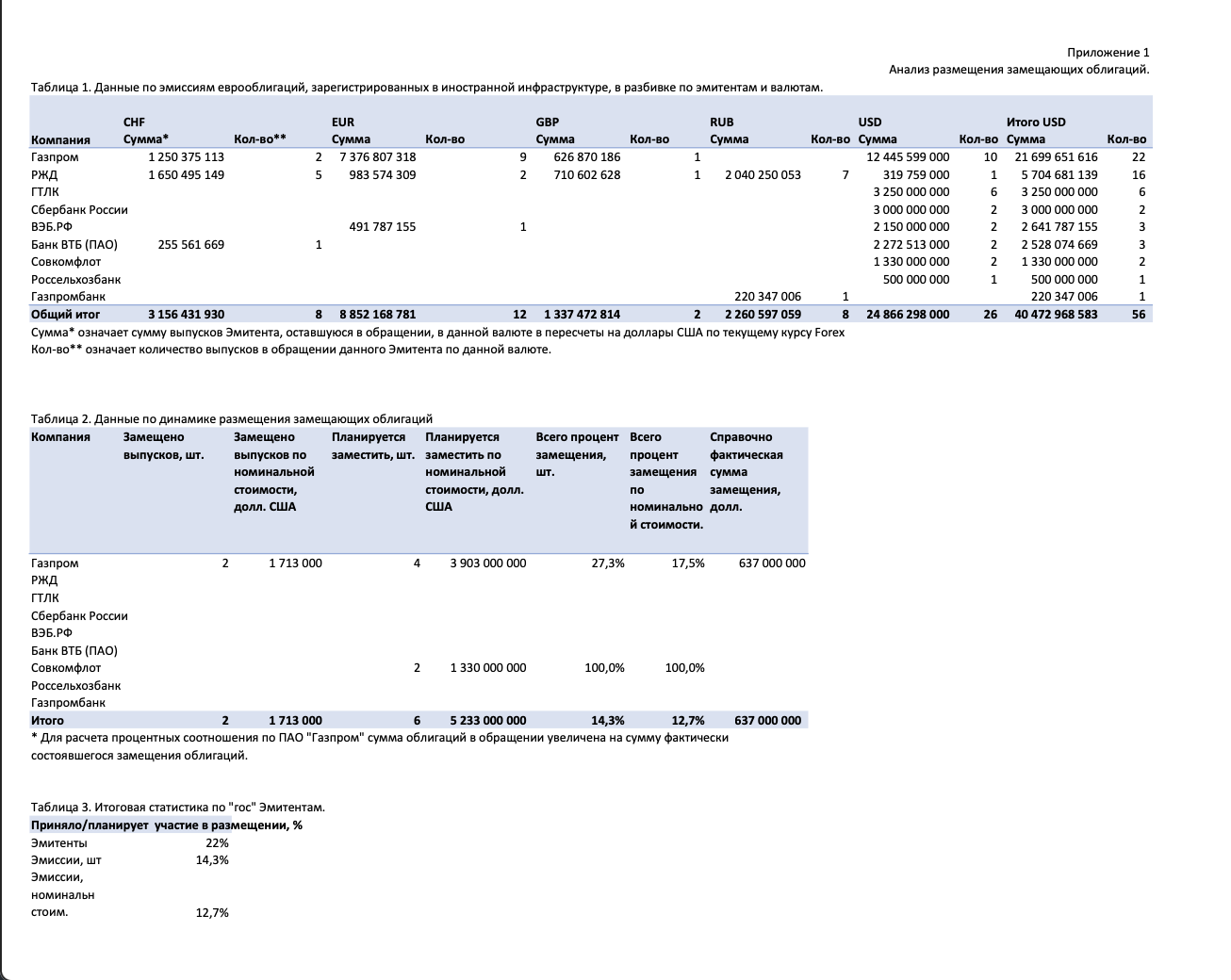

Мы приводим статистику (прилож.1) по выпуску замещающих облигаций государственными и квазигосударственными эмитентами. В список таких эмитентов на сегодня входят 9 эмитентов – ПАО «Газпром», ОАО «РЖД», АО «ГТЛК», ПАО «Сбербанк России», ВЭБ.РФ Банк ВТБ (ПАО), ПАО «Совкомфлот», АО «Россельхозбанк», «Газпромбанк» (АО).

Всего по данным Сbonds и нашему анализу по указанным эмитентам в обращении 56 выпусков еврооблигаций на сумму более 40 млрд. USD.

Только два эмитента (Газпром по части облигаций, Совкомфлот) из девяти начали процесс выпуска замещающих облигаций. Только Совкомфлот планирует заместить все еврооблигации. Процент количества замещаемых облигаций по номинальной стоимости составил лишь 13% (по всем рассмотренным эмитентам).

По мнению АВО, эмитенты пока прилагают недостаточно усилий по выпуску замещающих облигаций и не считают это обязательным для себя. Таким образом, по сути, нарушаются права инвесторов, формируется негативный имидж самих компаний, снижается интерес к инвестированию на российском рынке ценных бумаг.