Кредитный рейтинг – ВВВ.ру от НКР, прогноз стабильный https://ratings.ru/ratings/press-releases/b4com-tech-RA-130521/

Резидент ОЭЗ «Технополис Москва»

В связи с тем, что Септем и сам Эмитент подготовили очень хорошие презентационные материалы – не вижу смысла заниматься пересказом сильных сторон Эмитента.

Расскажу о своих впечатлениях, как об Эмитенте, так и о бумаге, в основном с точки зрения рисков.

Связи с государством.

Компания смогла:

- Получить статус резидента ОЭЗ (по сути – внутреннего офшора с льготным налогообложением)

- Получить гарантию корпорации МСП, под нее получить 7-летний кредит МСП банка и на эти деньги построить производство

- Продать (деньги пошли в капитал) 17.43% капитала за 290 млн руб Корпорации МСП (через ЗПИФ МИР). Оценка компании post-money составила 1.66 млрд руб.

- Согласовать с акционером вывод 90 млн руб на дивиденды

- Войти в Сбер с весьма выгодным контрактом (долларовые цены)

А что если этот чиновник сменится?

Потенциальные санкции из-за связей с государством.

Сложилось впечатление, что они понимают где могут возникнуть санкционные риски и тщательно их мониторят. А так, вон на Хуавей или Позитив на ровном месте наложили – точно так же могут и на Бифорком, как ты эти риски не мониторь.

Льготы от государства.

На встрече упоминалось использование большого количества форм господдержки и субсидирования.

Возможность фрода.

Услышав слова «мы крупная IT компания, нам деньги не нужны, мы готовимся к IPO» - возникли неприятные ассоциации и повеяло холодком.

Однако есть ряд факторов, которые позволяют предположить, что это не второй ДэниКолл.

- Небольшой объем займа (украсть 250 млн руб – глупо как-то)

- 17.43% гос.участия. У меня нет особых иллюзий по поводу качества государственной кредитной экспертизы. Но наличие государства в акционерах предполагает дополнительные проблемы в случае наглого фрода

- Со слов МСП – они выдавали им кредит на оборудование, которое оформлено в залог. То есть производственная линия, которую мы видели во время экскурсии на предприятие – не арендованная, а купленная.

Связанные лица.

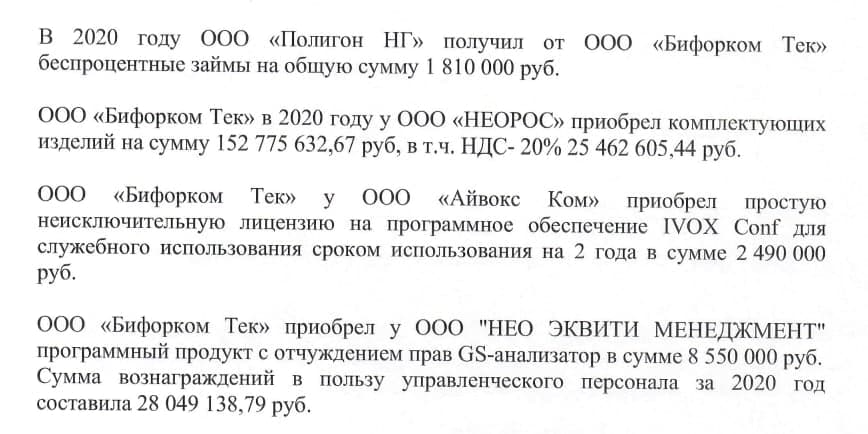

Выдержка из годового отчета компании за 2020 год

Полигон на 50% принадлежит эмитенту, заем возвращен. Ларионов владеет 30% в компании АйВокс https://eyevox.ru/, которая была создана в мае 2020. Как я понял – это российский Зум/Скайп. На теме безопасности переговоров госорганов компания может хорошо развиться. Ларионов упоминал, что он финансирует эту компанию из собственных средств. Предположу, что в том числе - из дивидендов БФ. Также НКР упоминает сделки со связанными сторонами – это НеоРос, в котором 37% принадлежит Мир ЗПИФ и НеоЭквити, собственник 63% Неорос. Производит приятное впечатление само по себе наличие этой информации в годовом отчете Эмитента.

Команда.

Сам Ларионов производит очень приятное впечатление. Да, он больше сэйлз и предприниматель, а не регулярный руководитель. Но на данном этапе развития, когда в компании работает 40 человек, это нормально. Что будет дальше … посмотрим.

Финансовая служба – сложилось впечатление, что CFO больше разбирается в экономике и меньше – в финансах. Насчет людей, отвечающих за НИОКР и производство – ничего не могу сказать за неимением компетенций в этом.

Клиенты, конкуренты и поставщики.

Конкуренты

Хуавей и российские компании. Очень важным конкурентным преимуществом является попадание в ТОРП и стимулирование государством закупок российского оборудования (на мой взгляд, про стимулирование компания слишком оптимистична).

Клиенты.

30% выручки – Сбер. 2-летний контракт с привязкой к валюте.

Постпродажное обслуживание сейчас составляет 8%, в следующем году – 15%

В целом длинные контракты составляют 40-50% выручки, 50-60% выручки в валюте.

Других клиентов, кроме Ростелекома, не называли, говорили, что большие планы на Тинькофф

Поставщики.

Поставщики названы не были. Было заявлено, что закупки идут как в России, так и в Китае.

30% себестоимости – валютная. НКР указывает на «существенную зависимость от крупнейшего поставщика», но компания сказала, что РА неправильно понимает ситуацию.

Чипами закупились, проблем с поставками не ожидают.

В целом ситуация: один крупный поставщик, 5 крупных клиентов, часть контрактов длинная, валютные риски более-менее сбалансированы – не выглядит как «ужас, ужас, ужас», хотя риски проблем с поставщиком или крупным клиентом, конечно же есть.

Кредитные метрики.

Кредитные метрики с учетом взноса в капитал 200 млн в 2020 году и еще 90 млн в 1 кв – блестящие, анализировать их смысла нет.

Кредитные риски могут возникнуть, если компания начнет активно развиваться за счет поглощений или развития производства, увеличивая долг в расчете на IPO.

Цель займа

- 100 млн. капекс

- 100 млн оборотка

- 50 млн вроде бы рефинанс

Чаты

Начиная вот с этого сообщения https://t.me/russianhybchat/29408 в чате СептемКапитал интересная полемика коллег, разбирающихся в IT. При принятии решения об инвестировании в облигации БФ, рекомендую ее почитать, хотя сам я не со всем согласен.

Выделю основные моменты высказывания участников чата:

«напомнила КЭС. Их производство - по сути сборка из заказных компонент и софта, интегрированных в собственное устройство. Ключевой продукт сейчас - сумматоры мобильного интернета от двух провайдеров в фиксированный интернет. Используются для надёжного подключения к интернету разных устройств, вроде банкоматов. Соответственно, ключевые конечные заказчики - банки. В планах компании разработка роутеров операторского класса и решений оркестрации и управления удаленными сетевыми устройствами. Текущее производство может выпускать до 50 000 устройств в год. Автоматизирован только монтаж компонент на плате. Остальное - ручная сборка.

Есть еще несколько готовых и уже продающихся продуктов в портфолио. Есть готовые к выходу продукты. Но основной cashcow в моменте - несколько моделей сумматоров и одна модель маленького роутера.»

«Сила Бифорком не в производстве, а в разработке и собственных клиентских отношениях.»

«Их эффективность выручки на на штат сейчас обусловлена тем, что они большие составные куски продуктов покупают готовыми и даже в разработке по сути являются сборщиками-интеграторами. Оценка себестоимости это подтверждает. Если они начнут больше собирать - построят новую линию, штат удвоится. Если они будут допиливать роутеры и арм, штат может утроиться.»

«Опыт! :) - смежников/поставщиков получается много, и они разношёрстые, раз и Азия, и типа"Молния". Тут необходима обкатка смежников, отбраковка плохих и создание запасных поставщиков. Это время, и немалое. Кроме того, если платы делать в Китае, то принимать их надо прямо там, т.е. посылать своего контролёра, а если производство в серьёзных масштабах, то надо вообще держать в Китае своего человека, чтобы контролировал ханьков прямо по ходу производства. Пока всё не обкатаешь, будут срывы»

«cashcow бифоркома - легко заменяема клиентом. просто начнут покупать у другого аналогичный продукт.тут вопрос лояльности внутреннего заказчика и ориентации тендерной машины.»

«Внимательно прочитал всё то, что написано про нового эмитента и ознакомился со всеми фото.

Скажу как я это увидел, но глазами не финансиста.

Я участвовал в "тендере" Сбера. Тендер не прозрачен, как происходит выбор не понятно. Скорее всего, выбор происходит на уровне ЛПР и нас (конкурентов) призывают на тендеры, что задавить цену текущего эмитента.

Мы видели эту ситуацию с обоих сторон - как конечный поставщик (попытка войти в Сбер), так и со стороны субподрядчика - мы одни из тех, кто привозил те самые платы из Китая. Хочу подтвердить слова Топтыгина о том, что если нет своего приёмщика в Китае, всё это ужас - первые пару поставок китайцы шёлковые, потом начинают гнать трэшовый брак и мы с ужасом ищем нового адекватного производителя.

Личное мнение - риски потерять ключевого заказчика очень велики. Если нет нормального производства печатных плат - это кошмар. Аналогичных производств в Зеленограде, как грибов после дождя. И они с лёгкостью заберут объём конкурента.

В любом случае, эмитенту желаю процветания, без подобных энтузиастов бизнес заглохнет.»

Облигации БФ

Сейчас примерный аналог БФ – ЛайфСтрим торгуется с доходностью 10.63%, что соответствует купону 10.2%. БФ предлагается с купоном в диапазоне 11.0%-11.5% (доходность 11.46%-12.01%). Вроде бы хорошая премия. Но нужно не забывать про заседание ЦБ 11 июня (и майскую инфляцию 5.7-5.9%, что выше КС), а также планируемое принятие «закона о квалах». Какие будут доходности в конце июня, стоит ли покупать БФ или пропустить раздачу – пусть каждый решает сам.