Краткое содержание:

- На австралийском долговом рынке можно найти интересные инвестиционные идеи при высоком кредитном качестве

- Можно одновременно отыграть идею в укреплении австралийского доллара и в спреде на развороте производственного цикла

- Длинные выпуски замещающих еврооблигаций российских корпоративных эмитентов могут потягаться с бессрочными выпусками европейских банков в части налоговых льгот и минимального дискомфорта зарубежной инфраструктуры.

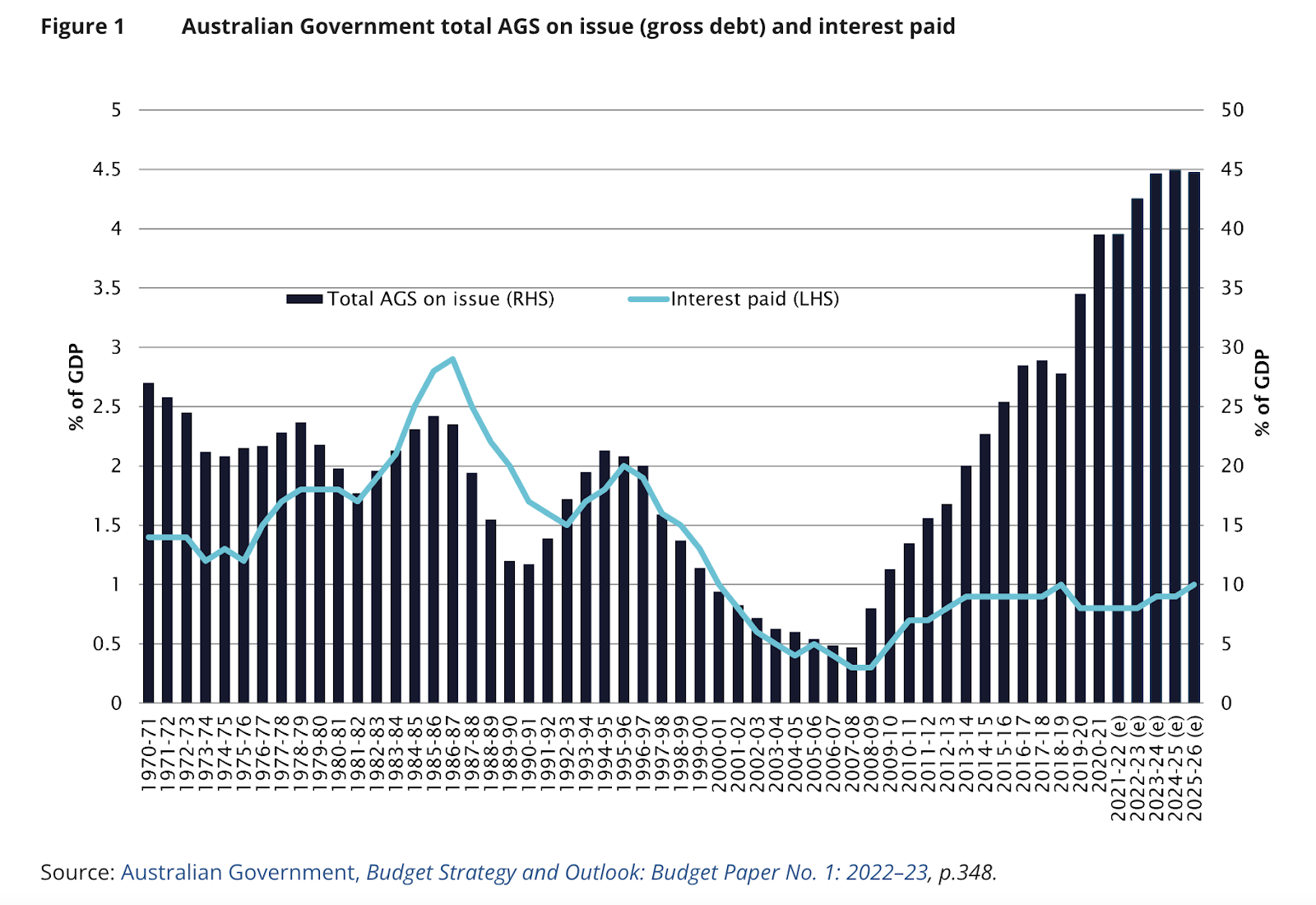

На фоне стран, которые охотно создают дефицит бюджета, увеличивая долг десятками процентов в год, особняком стоит Австралия, которая увеличила соотношение долга к ВВП страны в ковидные годы с 25% до 40%. Однако проценты по этому долгу (голубая линия на графике Правительства Австралии) в боковике, если выражаться терминами трейдеров.

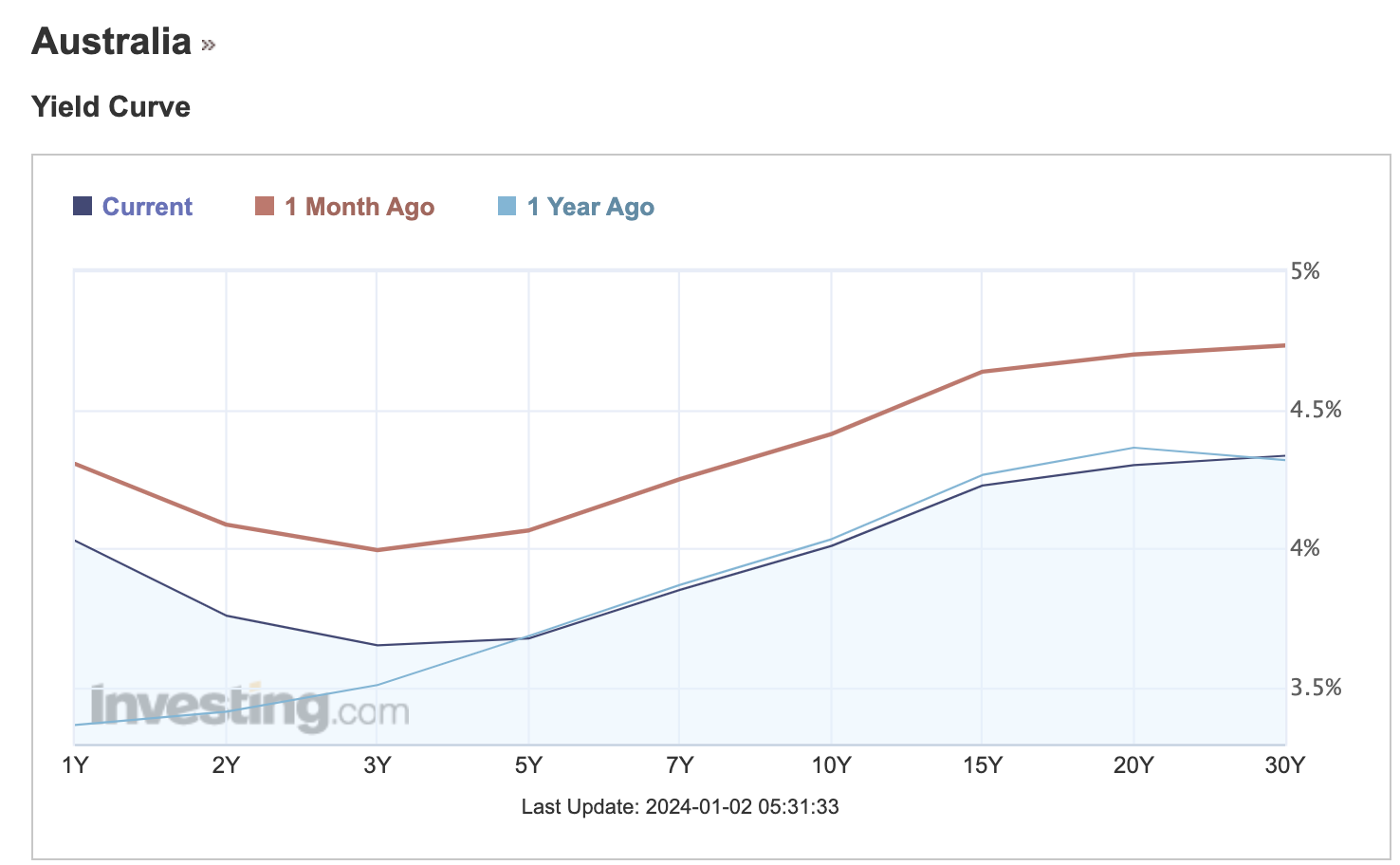

Какие доходности могут предложить суверенные выпуски Австралии?

Слайд ниже показывает, что инвестор в короткие выпуски может рассчитывать на 3.82-4.06%%, 10-летние дают 4.055%, а длинные 30-летние выпуски обещают 4.382%, все доходности в австралийских долларах.

Если вам привычнее соотносить с американскими долларами, то ниже изменение обменного курса между американским и австралийским долларом, инфляция в 2023 снижалась и в Австралии (5.4% по итогам 3 квартала) и в США (3.1% по итогам ноября). Иными словами, если вы верите в мягкую посадку и постепенное оживление в мировой экономике, то Австралия со своими ставками и своей структурой экономики экспорта ресурсов выглядит бенефициаром.

А что же интересного есть в корпоративном секторе? Можно ли получить 5-6%% в австралийских долларах и не поседеть?

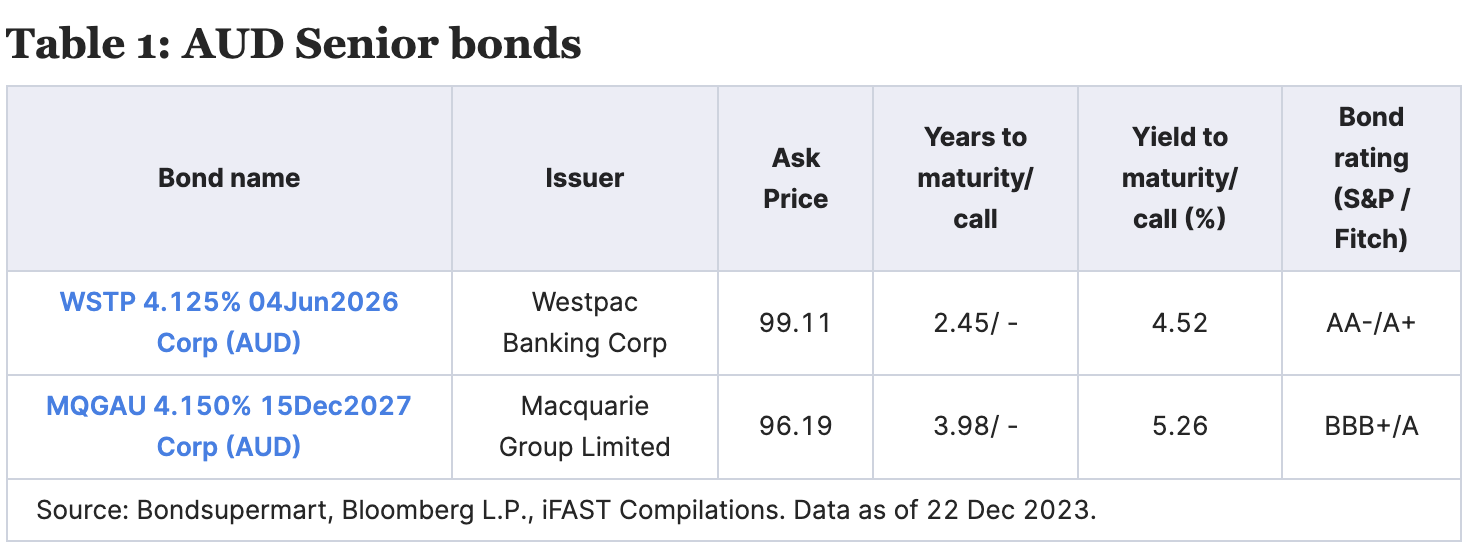

Смотрим банковский сектор:

Смотрим банковский сектор:

На слайде старшие выпуски Westpac и Macquarie с сильным кредитным профилем. Доходность к погашению 4.52%-5.26% в 26-27 годах.

Австралийские банки - одни из самых капитализированных банков в мире с одним из самых высоких показателей капитала CET1, после Финансового кризиса 2008 года австралийские финансовые власти ввели жесткие стандарты регулирования, и с тех пор банки укрепили свои позиции по капиталу, финансированию и ликвидности.

Австралийские банки - одни из самых капитализированных банков в мире с одним из самых высоких показателей капитала CET1, после Финансового кризиса 2008 года австралийские финансовые власти ввели жесткие стандарты регулирования, и с тех пор банки укрепили свои позиции по капиталу, финансированию и ликвидности.

Выпуски с большей доходностью и риском, длинные, с высоким купоном и погашением в 29-33 годах.

Внимание! Здесь нужно обратить внимание на вшитые колл-опционы при финансовом планировании, потому как в каждом выпуске есть возможность произвести погашение раньше. Это видно из цифр после черточки, годы - для налогового и пенсионного планирования и доходность к коллу (YTC) для гибкого управления ликвидностью.

И третий слайд с выпусками для жадных и бесстрашных, бессрочные бумаги от UBS Group AG, Societe Generale SA и Landesbank Baden с доходностями к погашению 7.528-7.995%%. Ни на что не намекаю, но есть целый ряд эмитентов в замещающих выпусках, который может предложить 7.5%+, льготу долгосрочного владения и возможность лично поколотить ногой о кабинет службы эмитента. Если удастся купить, ибо ликвидности не хватает в этих выпусках.