Ассоциация приняла участие в заседании Экспертного совета по защите прав розничных инвесторов при Банке России, которое состоялось 11 апреля 2023 г.

Главной темой заседания стало обсуждение вопроса о доступе неквалифицированных инвесторов к структурным продуктам.

Во встрече приняли участие руководителю Службы по защите прав потребителей и обеспечению доступности финансовых услуг Банка России Мамута М.В., председатель Наблюдательного совета Московской биржи Швецов С.А., а также представители НАУФОР.

От Ассоциации выступил член Совета АВО Илья Винокуров с докладом на тему "Риски структурных облигаций на корзину базовых активов" (далее приводим ключевые моменты из его доклада).

Риски структурных облигаций на корзину базовых активов

Отзывной (барьерный) структурный продукт (облигация) на корзину базовых активов – это инструмент, который, как правило, выпускают инвестиционные подразделения банков на основе производных инструментов (опционов).

Результат инвестиций зависит от динамики базовых активов, обычно акций.

Почему инвесторы покупают это?

- Купон как правило значительно выше, чем по корпоративным облигациям.

- При боковой динамике акций (и даже при некотором снижении) купоны по структурным облигациям выплачиваются.

- Покупатель экстраполирует надежность и кредитный рейтинг эмитента структурной облигации и имена базовых активов («Сбербанк, ну что ему будет…») на продукт в целом.

- В рекламных материалах гораздо больше внимания уделяется позитивным сценариям и преимуществам базовых активов. Высокая вероятность и последствия реализации негативного сценария всегда даются в конце презентационных материалов. При продаже внимание покупателя не акцентируется на данных моментах.

- За короткое время рассмотрения презентационных материалов неквалифицированный инвестор не имеет возможности сделать обоснованное суждение о всем комплексе рисков продукта.

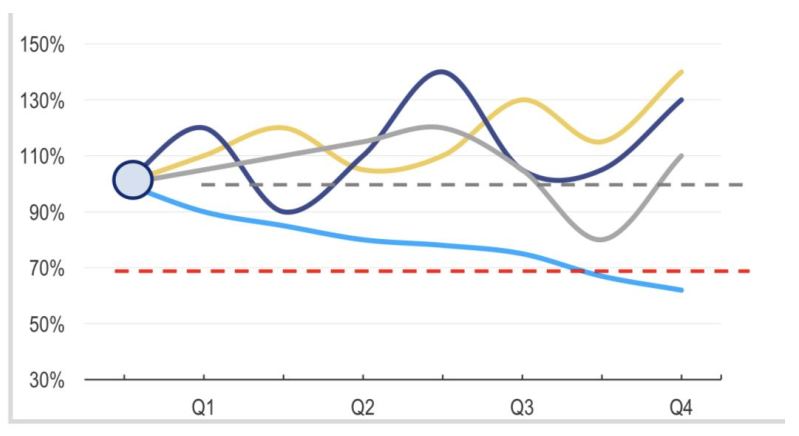

Риск худшего актива

В отзывных и барьерных структурных облигациях всегда есть риск худшего актива. Чем таких базовых активов больше, тем статистически больше вероятность реализации этого риска.

Предположим, инвестор купил структурную облигацию на 5 акций.

Прошёл год.

Четыре акции выросли на 10%, а одна акция упала на 30%.

Цена бумаги снизится.

Неважно, что остальные 4 акции выросли, результат продукта всё равно будет зависеть от акции, которая показала худший результат.

Риск реализации негативного сценария растет кратно.

Способы снижения риска худшего актива

- СП на один базовый актив. Доходность такой бумаги будет очень низкой по меркам российского инвестора, она не будет привлекать инвестора купоном, но в мире такие продукты используются гораздо чаще.

- СП на акции одного сектора. Акции из одного сектора будут двигаться с большей корреляцией, чем акции из разных секторов, это снижает риск худшей акции. Доходность по СП на один сектор будет ниже, чем по СП на акции из разных секторов, но в случае реализации негативного сценария по сектору ущерб инвестора будет гораздо выше.

- Высокие купонные барьеры. Могут значительно снижать доходность или наоборот быть обусловлены наличием в корзине высоковолатильного актива.

Резюме

- В СП всегда работает правило «снижаем риски – снижаем доходность». Поэтому более рисковые продукты выглядят для неискушенного покупателя куда более привлекательно, продавцы предлагают клиентам именно их.

- Структурные облигации на корзину базовых активов ограничивают инвестора в фиксированном условиями купонном доходе, но не ограничивают в объеме риска неполучения дополнительного дохода и потери номинала.

- Баланс риска в СП всегда смещен не в пользу инвестора. Продавец структурного продукта заработает в любом случае, а покупатель – только если ему.

Поэтому, по нашему мнению, такие продукты должны быть ограничены в обороте только среди квалифицированных инвесторов и маркироваться особым образом в торговых системах

Позиция АВО по вопросу доступа неквалифицированных инвесторов к структурным продуктам ранее была подробно изложена в статье "АВО направила в Банк России письмо о рисках продажи сложных структурных облигаций неквалифицированным инвесторам".