Есть все основания предполагать, что прирост объема торгов на фондовом рынке РФ в 2021 г. пришелся на приток нового поколения инвесторов - скорее всего сравнительно молодого, в возрасте от 25 до 30 лет, с достаточно высоким аппетитом к риску, но не обладающего достаточным опытом и квалификацией. И неизвестно как они себя поведут в новой геополитической реальности.

С другой стороны, если исследовать структуру банковских вкладов, представится следующая картина.

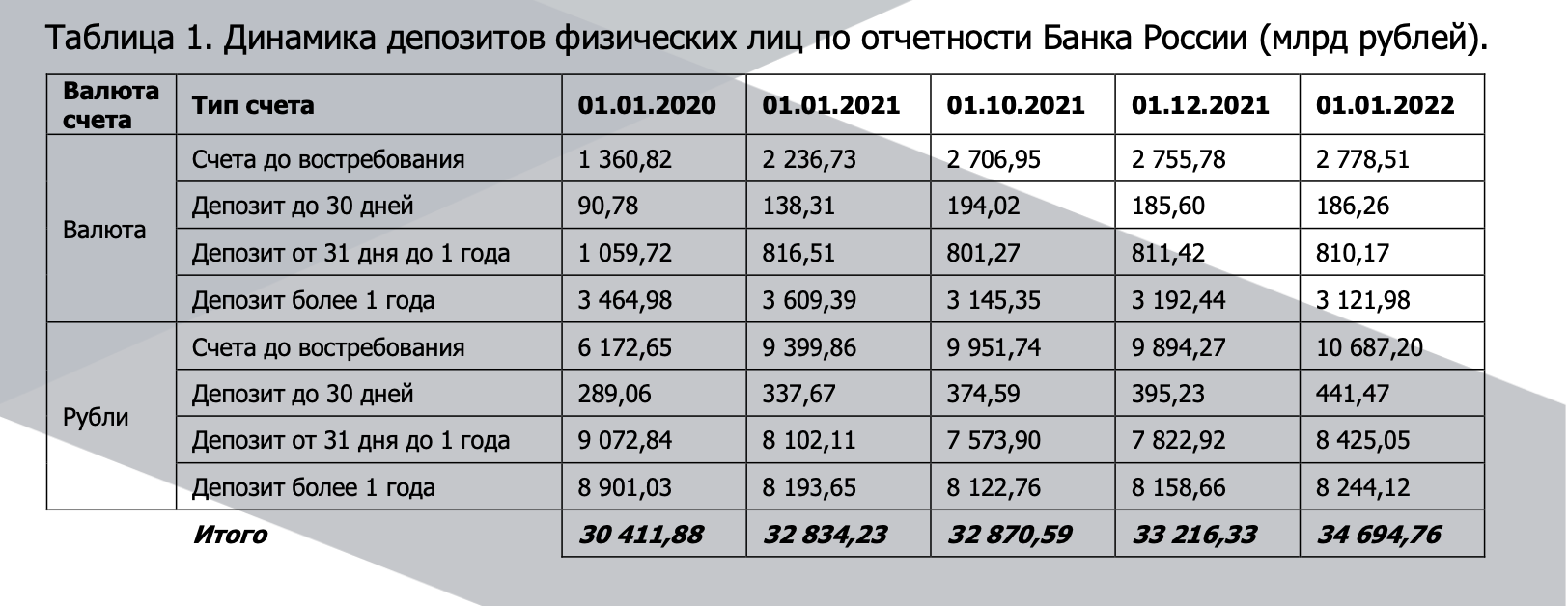

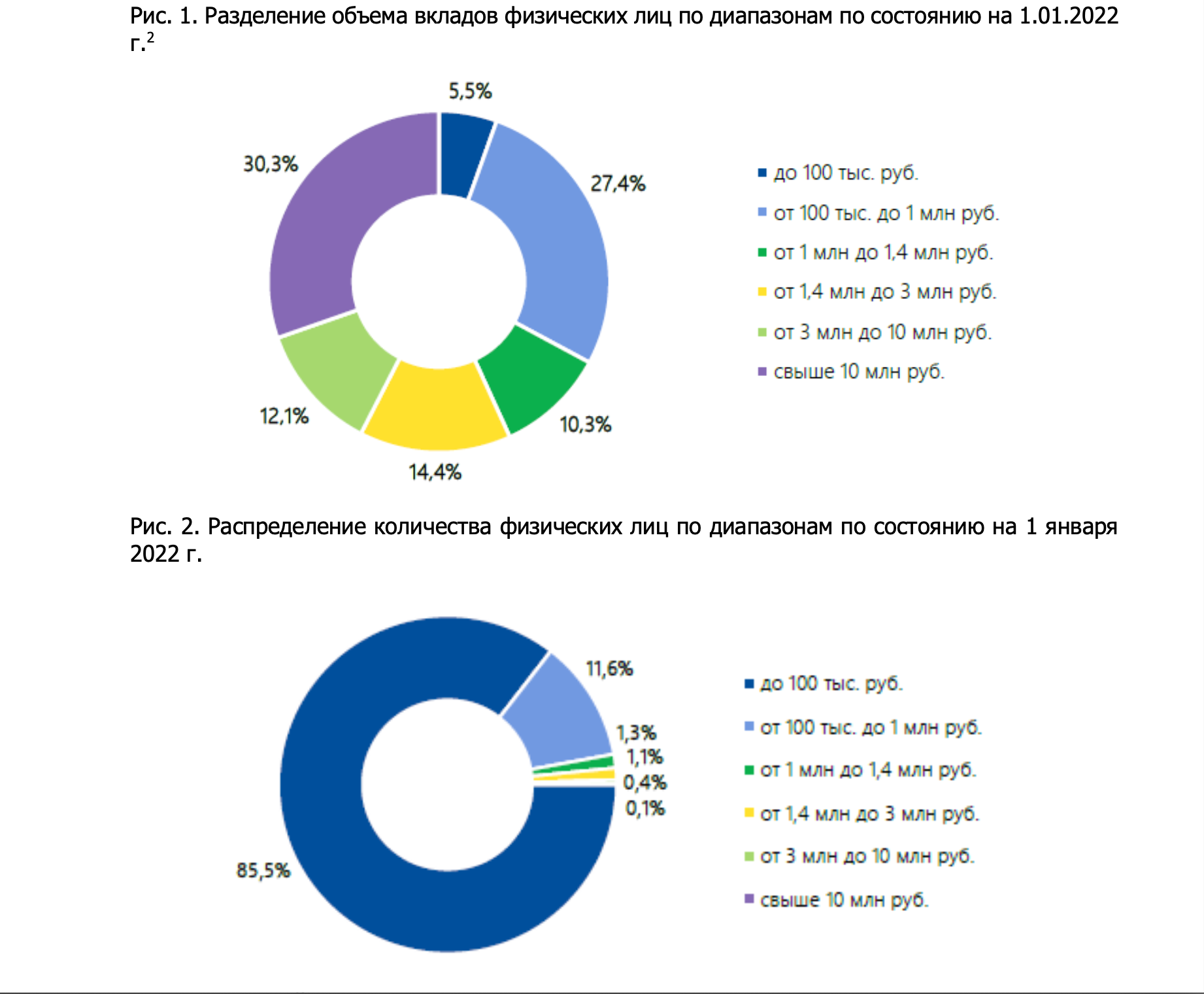

Из приведенной статистики АСВ видно, что на 97,1% от всех вкладчиков приходились депозиты размером до 1 млн рублей. При этом на 0,1 % вкладчиков приходились депозиты размером более 10 млн рублей, что составляет 30,3% (около 10,5 трлн рублей) от общей суммы, задепонированной физическими лицами в коммерческих банках. Эта сумма в 12,8 раза больше суммы в 819 млрд рублей в 2021 году, потраченной частными инвесторами на покупку облигаций на Московской бирже.

Учитывая тот факт, что учетная ставка Банка России с 28.02.22 была поднята до 20%, а по Обзору АСВ за 2021 г. средняя взвешенная ставка для годового вклада в 1 млн руб. на 01.01.22 составила 7,5% годовых, то это автоматически вывело все банковские вклады из налогооблагаемой зоны.

В то же время на фоне сложной геополитической ситуации, когда Московская биржа периодически вынуждена приостанавливать торги на фондовом рынке, а многим эмитентам облигаций, особенно из сектора ВДО, грозит дефолт, одним из факторов, который бы мог поддержать внутренний фондовый рынок и оживить спрос на нем, могла бы стать политика возврата к налоговым каникулам на уплату НДФЛ по купонным выплатам по облигациям и дивидендам по акциям.

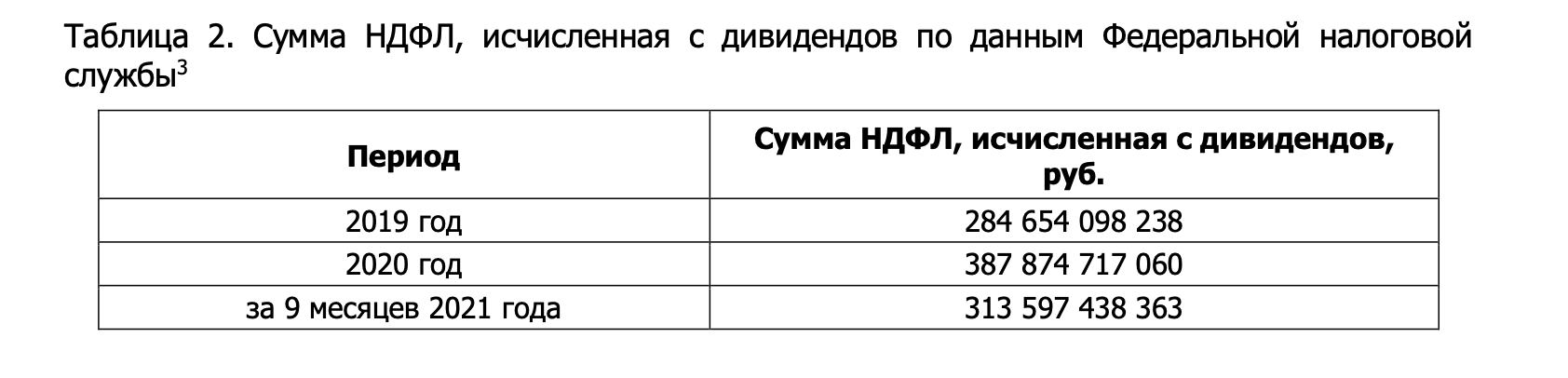

Несомненно, такой шаг может привести к выпадению соответствующих доходов из государственного бюджета на сумму, сопоставимую с 390 млрд рублей (См. Таблицу 2).

Учитывая, что у 97,1% вкладчиков физических лиц размер депозита не превышает 1 млн рублей, то введение ставки налога с процентного дохода с депозитов, превышающих эту сумму, не вызовет социального недовольства, а доход от введения 13-ти процентного налога с процентов получаемых с депозитов, размер которых превышает 1 млн рублей, даст 226,7 млрд рублей, что частично покроет выпадение бюджетных доходов указанных в Таблице 2. Данная сумма определена из расчета суммы банковских депозитов в 23,3 трлн рублей, приходящихся на депозиты размером свыше 1 млн рублей, процентной ставки в 7,5 % годовых и сроком депозита 1 год.

Отсюда цели описанного выше налогового маневра:

- Поддержать спрос на российском фондовом рынке на ценные бумаги российских эмитентов в условиях новой геополитической реальности.

- Обеспечить фондирование основной деятельности российских эмитентов за счет стимулирования перетока денежных средств частных инвесторов из банковских депозитов на фондовый рынок.

Учитывая все вышеизложенное, предлагается осуществить следующий налоговый маневр:

- Отмена ставки НДФЛ на купонные выплаты по государственным, муниципальным и корпоративным облигациям и на выплаты дивидендов по акциям для российских эмитентов

- Введение налога в размере 13% на процентный доход по депозитам физических лиц, размер которых превышает 1 млн рублей.