На прошлой неделе было опубликовано дополнение к акту налоговой проверки ООО «Эбис» (ссылка ниже), выпуски которого находятся в состоянии дефолта.

Инвесторы провели собственный анализ документа и описали ключевые выводы.

Мнение авторов всегда является их оценочным суждением и может не совпадать с позицией Ассоциации

Справка: облигационный долг "Эбис" составляет 1,55 млрд руб., компании "Ломбард Мастер" - 350 млн руб., компании "Ноймарк" - 110 млн руб., компании "Офир" - 100 млн руб. (по данным портала Rusbonds). Данные эмитенты входят в единую группу, что подтверждается выводами по итогам налоговой проверки. Все облигационные выпуски этих компаний находятся в затяжном дефолте.

Анатомия заговора

Ключевой тезис акта налоговой проверки (далее - Акт) в том, что установлены юридические и физические лица, формирующие группу и осуществляющие управление всей группой. В состав группы входят "ЭБИС", "СФЕРА ФИНАНС", "ОФИР", "УК ВОСХОД", "ГЛОБАЛ РЕСАЙКЛИНГ СОЛЮШНЗ", "ЛОМБАРД МАСТЕР", "НОЙМАРК", а также физические лица - Ключарев, Ахметзянов, Весновский, Заикин, Тимохович, Каршина Мария Владимировна, Александрова Анна Викторовна, Макул Евгений Александрович, Загуменных Елена Николаевна, Загуменных Илья Александрович, Ведерникова Вера Владимировна, Копелович Кирилл Владимирович.

Данный тезис подтверждается различными выемками, обысками и допросами. Не имеет смысла перечислять все мероприятия, но остановимся на одном, самом интересном на наш взгляд. ФНС провела обыски по адресу регистрации "Ноймарк", во время которого нашли печати ликвидатора "Ломбарда", Нешумова ("ОФИР"), Кочемаровой ("ГРС", "Сфера Финанс"), Шагарова ("ЭБИС"), Воропаева (бывший гендиректор "ЭБИС") и Дубовского (гендиректор "ЭБИС").

В ходе осмотра файлов сервера, принадлежащего "Ноймарк", установлено наличие резервных копий базы 1С по компаниям "ЭБИС", "ОФИР", "Серебряный принц", "Ломбард", "Глобал Ресайклинг Солюшнз" и других. Также при осмотре компьютеров, расположенных в помещениях "Ноймарк", обнаружены сканы (договоры, оборотно-сальдовые ведомости и множество других) по этим же организациям и по ИП Ключареву, а также различные ЭЦП этих организаций.

Таким образом из Акта следует, что "Ноймарк" являлся фактическим центром управления всей группой компаний, а по соседству от него расположен аудитор "Янс-аудит", подтверждающий достоверность отчетности "Эбис". Деловым партнёром владельца и генерального директора аудитора является Заикин, упомянутый чуть выше.

Далее ФНС идентифицировала второй командный центр - это известный всем нам «Элрем Сервис». По делу А40-16523/2023 "Элрем" пытался взыскать с "ЭБИС" 192,7 млн руб.

По версии ФНС, "Элрем Сервис" управлял целым набором компаний, которые являются фиктивными. В ходе обысков изъяты ЭЦП, документы, печати и прочее, подтверждающее данный тезис. Также установлено, что IP-адреса однодневок, с которых предоставлялась отчетность, совпадают.

Возникает закономерный вопрос: про группу компаний и лиц все заинтересованные участники ситуации давно знают, но что же это за «фиктивные компании», и каково их место в общем сюжете? В следующей части мы попытаемся дать ответ на вопрос, как работали механизмы обмана в "ЭБИС".

Анатомия охоты

Как был организован "конвейер обмана"? ФНС идентифицировала ключевые механизмы – подмена контрагентов, создание «разрыва» НДС в цепочке поставок и фиктивные поставки.

Подмена контрагентов и последующая подача уточненных налоговых деклараций по НДС.

Подмена контрагентов и последующая подача уточненных налоговых деклараций по НДС.

Цитата из Акта: «За период 2018-2020 гг. ЭБИС подал 34 уточненные налоговые декларации по НДС, в которых скорректировал 8 раздел, заменив контрагентов на сумму свыше 2 578 959 тысяч руб. Отдельные контрагенты: НЕВАСТРОЙ, ДЖОЙНТС из поставщиков ЭБИС стали покупателями».

Дополнительно был уменьшен оборот по контрагентам с 2,86 млрд руб. до 1,13 млрд руб.

Как работал механизм подмены? Например, "ЭБИС" в 3 квартале 2018 года в первичной декларации по НДС отражает счет-фактуру № 04…., выставленную "СТРОЙМОНТАЖ" на сумму 15 млн руб., в том числе НДС 2,3 млн руб. В последующих уточненных декларациях по НДС за 3 квартал 2018 года отражается счет-фактура № 04…, выставленная уже неким "ДЖОЙНТС" на те же суммы, номер счет-фактуры не поменялся.

Зачем нужны эти подмены? После них следует разрыв в цепочке НДС:

Случайный пример из Акта, один из многих: «цепочка поставщиков за 2 квартал 2018 года: "Гарантпродукт" -> "Альфа-Плюс" -> "СпецМаш" -> "ЭБИС.

- "Гарантпродукт" исчислил НДС 0 руб., "Альфа-плюс" принял к вычету 200 млн руб.,

- "Альфа-Плюс" исчислил 200 млн руб., "СпецМаш" принял к вычету 18 млн руб.

- "СпецМаш" исчислил 18 млн руб., "ЭБИС" принял к вычету 18 млн руб.

"СПЕЦМАШ" – организация, обладающая признаками «технической» компании: на требования налогового органа документы не представлены, … основные средства отсутствуют. 20.07.2018 "СпецМаш" подал первичную декларацию по НДС за 2 квартал 2018 года с «нулевыми» показателями, в связи с чем установлен «разрыв». 15.01.2021 представлена корректировочная декларация с НДС 39 293 тыс. руб., далее в цепочке организаций по книгам покупок участвуют также компании, которые обладают признаками «технических». Таким образом, установлено, что сомнительными организациями путем предоставления корректировочных деклараций «разрыв» документально устранен.

Далее ФНС начала детальнее исследовать 19 основных поставщиков "ЭБИС" и установила, что «организации не имеют лицензии на сбор отходов, прием отходов в целях их дальнейших обработки, утилизации, обезвреживания. Данные организации также не являются производителями ПЭТ».

Дополнительно было «проанализировано движение денежных средств по счетам организаций в 2018-2020 гг. и установлено отсутствие списания денежных средств в адрес мусорных полигонов, операторов по обращению с твердыми коммунальными отходами, а также производителей ПЭТ».

Но этого ФНС недостаточно для принятия решения о фиктивности поставщика, и мы переходим ко следующему механизму «рисования» деятельности "ЭБИС" – фиктивные поставки.

Но этого ФНС недостаточно для принятия решения о фиктивности поставщика, и мы переходим ко следующему механизму «рисования» деятельности "ЭБИС" – фиктивные поставки.

Лучше всего работу фиктивных поставок иллюстрирует следующая цитата из Акта: «в подтверждение факта поставки товара от "ВЕНТПРОФ-М" проверяемым лицом представлены товарно-транспортные накладные, согласно которым грузоотправитель "ВЕНТПРОФ-М" поставил в адрес ООО "ЭБИС" вторичный ПЭТФ флекс голубого цвета в объеме 24 271 килограмм на грузовом автомобиле марки "Рено", государственный номер О028ВУ142, перевозчиком выступает "ВЕНТПРОФ-М".

Вместе с тем, у "ВЕНТПРОФ-М" на дату 04.10.2018 отсутствовали транспортные средства, а также перечисления в адрес транспортных (логистических) организаций в этот период. Кроме того, согласно сведениям базы ГИБДД, грузовой самосвал "Рено" с номером государственной регистрации О028ВУ142 не мог совершить перевозку товара от "ВЕНТПРОФ-М" в адрес "ЭБИС" 04.10.2018, так как на данную дату автомобиль сменил собственника и с 31.08.2017 зарегистрирован с государственным номером С705КН142».

Примечателен еще один факт. В Акте фигурирует Бурдов Владимир Викторович как водитель грузового автомобиля поставщика "ЭБИС", но нам он известен как владелец 100% "Ноймарка".

И далее все по аналогии. ФНС вызывает собственника очередного автомобиля, указанного в накладных, и получает ответы, похожие на этот: «…не знакомы организации "ЭБИС", "ВЕНТПРОФ-М", транспортное средство в аренду, в лизинг третьим лицам не сдавал, никаких услуг организациям "ЭБИС", "ВЕНТПРОФ-М" не оказывал, физическое лицо Бурдов В.В. ему не знакомо, за рулем "Ивеко" … всегда ездит сам»

Немало места в Акте посвящено и известному нам Рзаеву, точнее его "Экополимеру", далее цитата: «Согласно представленным ответам на Требование, ЭБИС были представлены карточки налогового учета, оборотно-сальдовые ведомости…, согласно которым, было установлено, что товар (ПЭТФ флекс, ПЭТ бутылка, грязные хлопья ГХ-КЗ), якобы приобретенный ЭБИС у ВЕНТПРОФ-М, был реализован следующим основным покупателям в 2018-2019 гг.… ЭКОПОЛИМЕР (оборот за 2018 г. – 227 073 270 руб., оборот за 2019 г. – 356 093 800 руб.).

В адрес ЭКОПОЛИМЕР были направлены поручения об истребовании документов по взаимоотношениям с ЭБИС, в ответ ЭКОПОЛИМЕР представлены только УПД и платежные поручения за период 2020-2021 гг., иные документы (заявки, транспортные накладные и др.), а также документы по финансово-хозяйственным взаимоотношениям с ЭБИС за 2018-2019 гг. не представлены».

ФНС находит владельца машины, на которой по документам доставлялся товар "Экополимеру", проводит допрос и опять…: «знакомы ли Вам организации "ЭКОПОЛИМЕР", "ХИМПАРТНЕРЫ", "ОФИР", "Абсолютсервис", …, доставляли ли Вы товар для данных организаций? Ответ: «Нет, товар не доставлял». И далее в таком же стиле.

Кроме того, ФНС изучила товарно-транспортные накладные, где грузоотправителем выступает "ЭБИС", а грузополучателем "Экополимер" и "Тверской Завод Вторичных Полимеров". Например, некий "Камаз" привез ПЭТФ-флекс «в объеме 8 935 килограмм». У перевозчика на дату перевозки такого "Камаза" не было ни в собственности, ни в аренде, а госномер машины был выдан вообще после даты перевозки.

Пример, приведенный выше, не единственный из описанных в Акте, в которых ФНС признает фиктивным движение товара и денег в цепочке «поставщик -> ЭБИС -> Экополимер». Описывать все примеры, которые различаются лишь деталями, мы не будем.

Переходим к выводам по разделу Фиктивные поставки и это не сложно, поскольку ФНС их уже сделала в своем Акте: «в ходе … проверки в отношении ЭБИС установлены факты нереальности перевозки товаров от «сомнительных» поставщиков в адрес ЭБИС, так и от ЭБИСа в адрес заказчиков, перевозчиками ВЕНТПРОФ-М, самим ЭБИС, ЕВРОБИЗНЕСГРУПП, СИБИРСКАЯ ТРАНСПОРТНАЯ КОМПАНИЯ. Документы, подтверждающие факт перевозки товара – транспортные накладные, являются поддельными, фиктивными».

Кроме того, ФНС запросила у операторов электронного документооборота, таких как "Такском", "Контур" сведения об IP-адресах, с которых отравлялась налоговая отчетность: «согласно полученным ответам, установлены совпадения IP-адресов у следующих «сомнительных» контрагентов, помимо описанных выше ЭЛРЕМ СЕРВИС, ДИАГОНАЛЬ, ВЕКТОР, а именно: СПЕЦМАШ, ЭНЕРГИЯ, ЭЛЕМЕНТ, СИБИРСКАЯ ТРАНСПОРТНАЯ КОМПАНИЯ, СПЕЦТОРГПРОЕКТ, ПРОГРЕСС, ВЕНТПРОФ-М, АБСОЛЮТСЕРВИС, ЖЕЛЕЗНЫЙ МИР».

В конечном итоге ФНС не признает НДС и исключает затраты из расчета налога на прибыль за 2018-2020 гг. в следующем масштабе и по следующим контрагентам:

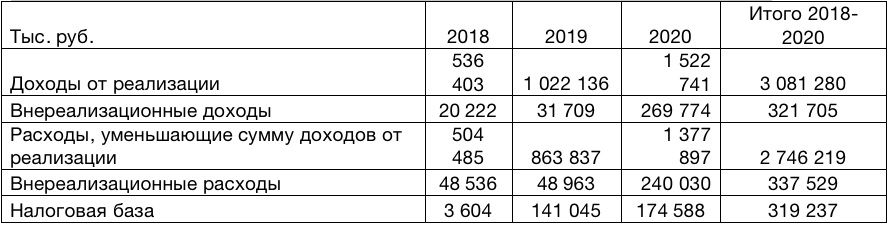

Авторы Акта ссылаются на данные РСБУ "ЭБИС" для расчета выручки, затрат и, как следствие, налогооблагаемой базы. Давайте и мы посмотрим эти цифры из Акта:

Получается, что ФНС "выбросили" затраты, составляющие 56% расходов ЭБИС, уменьшающих сумму доходов от реализации, основываясь только на данных РСБУ, больше половины которых скомпрометированы, как доказывает сама ФНС в своем же Акте. Это очень вольное допущение, давайте запомним его и двинемся дальше.

Понимая интересы пострадавших инвесторов, отдельно выделим раздел про поставки оборудования на ЭБИС.

ФНС идентифицировала 6 основных поставщиков оборудования: "Элрем Сервис", "ОФИР", "ГРАНД С", "ТЭК Салават", "Интерпродукт", "Спецторгпроект". Ввиду крайней, можно сказать принципиальной, важности вопроса для пострадавших, пройдемся по каждому поставщику, хотя это заметно увеличит объем статьи.

Элрем Сервис

Оборот с данным контрагентом составил в 2020 г. 205 млн руб., для "ЭБИС" «контрагент выполнял комплекс работ по модернизации оборудования - заводского комплекса переработки пэт-сырья».

Из Акта: «В ходе проведения допроса сотрудник … ЭБИС пояснил, что на момент его трудоустройства в организацию (июль 2018 г.) оборудование уже было установлено в цехе, никакое дополнительное оборудование не устанавливалось за время его работы. Если возникали поломки, то ремонт осуществляли собственными силами»

«…большинство [покупателей ЭЛРЕМ СЕРВИС] не осуществляет реальную финансово-хозяйственную деятельность. …налоговые вычеты ЭЛРЕМ СЕРВИС по НДС за 2020 год заявлены в сумме 102 млн руб., в т.ч. по юридическим лицам, чьи оттиски печатей и электронные подписи должностных лиц были обнаружены правоохранительными органами в ходе осмотра места происшествия. В отношении основных покупателей ЭЛРЕМ СЕРВИС установлено, что большинство из них не осуществляет реальную финансово-хозяйственную деятельность. … Расчеты с основными покупателями, так же как и с основными поставщиками, либо производились в минимальных размерах, либо не производились».

Напрашивается вывод, что "Элрем Сервис" оборудование не поставлял.

ОФИР

Оборот с данным контрагентом составил 197 млн руб., в т.ч. в 2018 г. - 11 млн руб., в 2020 г. - 186 млн руб.

Из Акта: «договор поставки оборудования №б/н от 01.12.2020. Согласно условиям договора, ОФИР обязуется передать ЭБИСу б/у оборудование, предназначенное для производства стретч-пленки, в соответствии с Приложением №1, которое является неотъемлемой частью договора. Общая стоимость оборудования составляет 178 500 000 руб. Оплата стоимости оборудования должна быть произведена покупателем в течение 30 календарных дней».

Отправитель груза - "СТРОЙСЕРВИС".

Очень знакомая дата договора, знакомая сумма, знакомое оборудование и знакомый поставщик… Это же то самое оборудование, оплату за которое Заикин требует с "ОФИР" и "ЭБИС".

Очень знакомая дата договора, знакомая сумма, знакомое оборудование и знакомый поставщик… Это же то самое оборудование, оплату за которое Заикин требует с "ОФИР" и "ЭБИС".

В Акте поясняется:

«При анализе движения денежных средств на расчетных счетах установлено, что оплата по данному договору от ЭБИС в адрес ОФИР отсутствует. Денежные средства от ЭБИС перечисляются в 2020 г. в адрес ОФИР в качестве предоставления процентного займа по договорам. Оплата за оборудование по данному договору ЭБИС перед ОФИР закрывает взаимозачетом 31.12.2020 договором займа № Э-ОФ/14/0720 от 03.07.2020».

Вот как интересно. Какие же тогда средства требует Заикин и с "ОФИР" и "ЭБИС"?

«ЭБИС представлены транспортные накладные на перевозку вышеуказанного оборудования, согласно представленным документам 25.12.2020 спорное оборудование было поставлено из г. Москва по адресу г. Тверь, пл. Гагарина, д.1 (ОП «ЭБИС») на 14 грузовых машинах, указанный тоннаж автомобилей 10 тонн каждый…».

Ну а дальше вы уже догадываетесь?

«Транспортные документы, представленные в ходе проверки, содержат недостоверные сведения, следовательно, не подтверждают факт транспортировки и поставки в адрес ЭБИС спорного товара. Организации ЕВРОБИЗНЕСГРУПП (перевозчик) и СТРОЙСЕРВИС (отправитель товара) являлись «техническими» звеньями. Таким образом, ООО «ЭБИС» выводил денежные средства для финансирования группы компаний, внутри которой он был интегрирован».

ГРАНД С

Оборот с данным контрагентом в 2019 г. составил 241 млн руб.

Далее из Акта: «Договор поставки между ГРАНД С и ЭБИС заключен 27.11.2019 , в договоре указаны реквизиты для перечисления оплаты за оборудование на расчетный счет ГРАНД С, который был закрыт в марте 2018 г., иные расчетные счета у организации отсутствуют».

«Согласно представленным ЭБИС документам, оборудование забиралось с адреса регистрации ГРАНД С … в декабре 2019 г. При этом, согласно протокола осмотра ИФНС России №17 по г. Москве от июня 2019 г. установлено, что ГРАНД-С по адресу регистрации не находится, из пояснений собственника помещений установлено, что договор аренды с ГРАНД-С не заключался и гарантийное письмо не предоставлялось».

«… был составлен протокол допроса учредителя ГРАНД С. В ходе допроса свидетель указал, что в период 2018-2019 гг. являлся сотрудником АО «Мосводоканал» в должности мастера, организацию ГРАНД С и другие учреждал по просьбе третьих лиц за денежное вознаграждение»

«При анализе банковской выписки не установлено поступление денежных средств в адрес ГРАНД-С от ЭБИС».

Далее, ФНС делает традиционный вывод «о невозможности осуществления перевозки … отдельными водителями, машинами, свидетельствуют о фиктивности документов, представленных ЭБИС, а также опровергают факт поставки оборудования, приобретенного ЭБИС у сомнительного контрагента ГРАНД С».

ТЭК Салават

Оборот с данным контрагентом в 2019 г. составил 94 млн руб.

«Между ТЭК САЛАВАТ и ЭБИС заключен договор поставки оборудования. …поставщик обязуется поставить б/у оборудование (линия по переработке ПЭТ-бутылок, экструзионная грануляционная линия, экструзионная линия для производства Пэт-ленты, станки, ворота, пресс, металлоконструкции). Место поставки … г. Тверь, пл. Гагарина, д.1»

«При анализе банковской выписки ТЭК САЛАВАТ установлено, что денежные средства, поступающие на счет организации в качестве оплаты по договору … от ЭБИС в общем размере 37 млн. руб. на следующий день перечисляются в адрес ИП Ахметзянов».

«Из анализа движения денежных средств на расчетных счетах ИП Ахметзянов установлено, что перечисления в адрес каких-либо поставщиков оборудования отсутствуют. Денежные средства, полученные ИП Ахметзянов от ТЭК САЛАВАТ в дальнейшем перечисляются на личный счет физического лица и перечисляются на выплату заработной платы».

«Транспортные документы, подтверждающие факт перевозки оборудования от ТЭК САЛАВАТ в адрес ЭБИС не представлены».

Итак, в нашей русской рулетке мы использовали уже 4 шанса из шести. И не получили никакого ответа о поставке оборудования компании. Но продолжим, вдруг оставшиеся две компании дадут ответы на все вопросы?

Интерпродукт

Оборот с данным контрагентом в 2018 г. составил 40 млн руб.

«16.04.2018г между ИНТЕРПРОДУКТ и ЭБИС заключен договор купли-продажи комплекта оборудования для производства».

«В ответ на выставленное требование ЭБИС представлены договоры, спецификации, акты приема передачи оборудования, счет-фактуры, товарные накладные. Паспорта на оборудование, транспортные документы не представлены»

«Организация является аффилированным лицом по отношению к ЭБИС. Учредитель/руководитель ИНТЕРПРОДУКТ Нешумов является руководителем/учредителем ОФИР, являлся руководителем Ноймарк. ИНТЕРПРОДУКТ исключен из ЕГРЮЛ 08.10.2020 как недействующее юридическое лицо»

Спецторгпроект

Оборот с данным контрагентом составил 28 млн руб.

«Между СПЕЦТОРГПРОЕКТ и ЭБИС заключен договор купли-продажи оборудования от 14.03.2019. Согласно условиям договора, поставщик обязуется поставить и передать в собственность покупателю оборудование, … а также осуществить монтаж и ввод оборудования в эксплуатацию».

«Из анализа банковской выписки установлено, что денежные средства от ЭБИС в дальнейшем перечисляются в адрес организации БАЛТПЛЮС – РЕГИОН. При анализе движения денежных средств по расчетным счетам БАЛТПЛЮС – РЕГИОН установлено, что денежные средства в дальнейшем перечисляются в адрес организаций за предоставление транспортно-экспедиционных услуг. Какие-либо перечисления на приобретение оборудования у БАЛТПЛЮС - РЕГИОН отсутствуют».

Завершим раздел про оборудование еще двумя цитатами из Акта:

«…составлен акт осмотра от 10.02.2022, арендуемых … помещений ЭБИС, находящихся по адресу … ОП в г. Тверь, пл. Гагарина, 1. В ходе осмотра было установлено, что в данных помещениях располагается оборудование, но идентифицировать данное оборудование не представляется возможным, т.к. на большей части оборудовании отсутствуют какие-либо информационные таблички, инвентарные номера и т.д. Сами помещения располагаются на территории ТЗВП, в цехах и на прилегающей территории хранится сырье и продукция ЭБИС и ТЗВП» и

«… согласно показаниям свидетеля, он работает в ООО «ЭБИС» с июля 2018 г. Проходил собеседование и устраивался на работу на территории завода (ОП ООО «ЭБИС» зарегистрировано в г.Тверь только 01.11.2019, договор аренды №8 заключен ООО «ЭБИС» с ИП Ключарев только 02.09.2019). Кроме того, … пояснил, что на момент его устройства на работу в ЭБИС (2018 г.) оборудование уже находилось в производственных помещениях и по настоящее время никакое дополнительное оборудование не устанавливалось. Ремонт оборудования осуществляется собственными силами».

Вывод не обнадеживающий – мы по-прежнему не знаем какое оборудование было у ЭБИС, где оно находится, сколько денег ушло на его приобретение, а сколько было похищено.

К сожалению, это еще далеко не все.

Вывод средств на ИП

В этом разделе будет очень мало авторского текста, ибо Акт исчерпывающе описывает ситуацию.

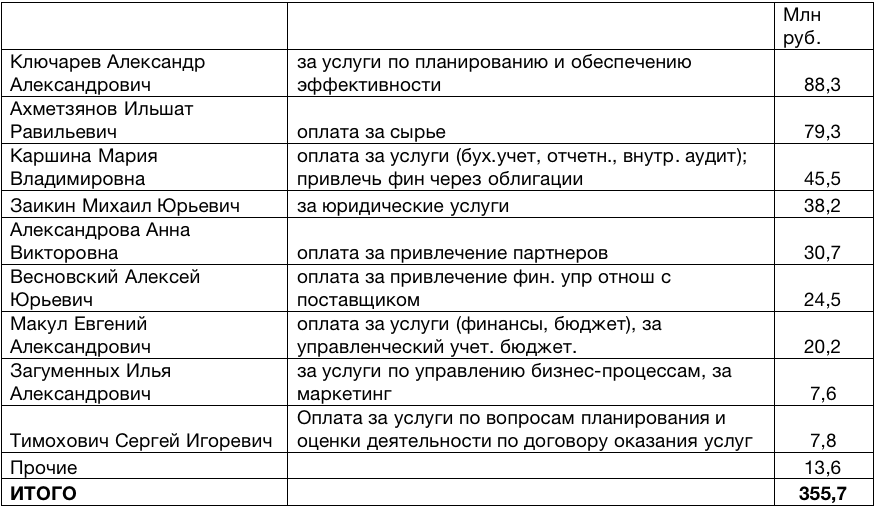

Цитата из Акта: «В ходе анализа движения денежных средств по расчетным счетам ЭБИС в проверяемом периоде 2018-2020 годах, установлено списание денежных средств в адрес следующих индивидуальных предпринимателей на сумму свыше 350 миллионов рублей за оказанные услуги…»

И еще: «в ходе проведения выездной налоговой проверки в отношении ЭБИС были установлены факты фиктивного оказания услуг ЭБИС группой индивидуальных предпринимателей, договорные отношения не имели экономического смыла, а лишь создавали видимость финансово-экономических отношений с целью вывода (обналичивания) денежных средств и увеличения расходов, уменьшающих налогооблагаемую базу по налогу на прибыль организаций. Принимая во внимание вышеизложенное, расходы, понесенные налогоплательщиком по взаимоотношениям с ИП … не могут быть отнесены к расходам, уменьшающим налогооблагаемую базу по налогу на прибыль».

А вот и они, «герои нашего времени», в таблице из Акта:

Далее выдержки из Акта по отдельным ИП.

ИП Ключарев Александр Александрович: «Согласно условиям договора … Ключарев обязан был разработать и составить от 5 до 10 методических рекомендаций (документов) в месяц, данные документы представлены не были».

И связанный с ним ИП Ключарев Сергей Александрович. «Ключарев С.А. является родным братом Ключарева А.А. Согласно банковской выписке за 2019-2021 на расчётный счет Ключарева С.А. поступаю денежные средства от единственного заказчика ОФИР в размере 22 982 000 рублей с назначением платежа «за консультационные услуги», которые впоследствии обналичивают или переводятся на расчетный счет физического лица Ключарева С.А. В адрес Ключарева С.А. направлена поручение об истребовании документов, на текущую дату, ответ не получен».

ИП Ахметзянов Ильшат Ришатович: «Согласно договору модернизации оборудования Ахметзянов – исполнитель обязуется выполнить работы по модернизации оборудования по адресу Московская область, Пушкинский район, пос. Софрино, ул. Крайняя д. 2.», и еще «в ходе анализа движения денежных средств по расчетным счетам ИП Ахметзянова в период с 01.01.2018 по 31.12.2020 списание денежных средств на приобретение, транспортировку оборудования не установлено»

И связанная с ним ИП Ахметзянова Альфия Абдулаевна. «Ахметзянова А.А. является матерью Ахметзянова И.Р. ИП Ахметзянов И.Р. в проверяемом периоде списывает со своего расчетного счета в адрес матери 22 миллиона рублей с назначением платежа «оплата по договору займа». Кроме того, в проверяемом периоде Ахметзянова А.А. выдает займ ЭБИС в размере 5 млн. руб. В адрес Ахметзяновой А.А. направлено поручение об истребовании документов, получено уведомление о невозможности предоставления документов».

ИП Заикин Михаил Юрьевич: «Согласно представленным … актам сдачи-приемки услуг… оказал услуги по анализу учредительных и внутренних документов заказчика – ЭБИС, договоров хозяйственной деятельности заказчика, с точки зрения их соответствия действующему законодательству РФ и сложившейся судебной и правоприменительной практики; анализу договоров хозяйственной деятельности заказчика с точки зрения оценки налоговых рисков, а также рисков их возможного оспаривания в арбитражных судах и судах общей юрисдикции; разработал корпоративные, учредительные и иные внутренние документы ООО «ЭБИС», провел переговоры с кредиторами и дебиторами ООО «ЭБИС», а также подготовил и согласовал договора с данными кредиторами и дебиторами».

ИП Тимохович Сергей Игоревич: «Помимо договора … приложений и дополнений к нему, налогоплательщиком представлены акты сдачи-приемки оказанных услуг, иных документов налогоплательщиком представлено не было, в том числе отчетов, методических рекомендаций и иных документов, результатов интеллектуального труда».

Обратите внимание, про Заикина и Тимоховича мы писали ранее.

А вот этот вывод ФНС применим ко всем ИП, хотя сделан в адрес одного их них, и именно им завершим обзор:

«Как было установлено в ходе проведения ВНП, Тимохович С.И. является не контрагентом, проверяемого лица, а физическим лицом, через которое бенефициары ЭБИС выводили денежные средства группы компаний ЭБИС, а заключенный договор … об оказании услуг является мнимым, фиктивным, а лишь используется для прикрытия вывода денежных средств с расчетных счетов ЭБИС».

То есть за период 2018-2020 ИП присвоили себе 356 млн руб., и ни один из них не смог представить по требованию ФНС документы и отчитаться за оказанные услуги. Ни один. Справочно: за период 2018-2020 гг. ЭБИС привлек и не погасил 450 млн руб. через облигации, то есть ИП присвоили сумму эквивалентную 79% привлеченных средств!

Вместо эпилога

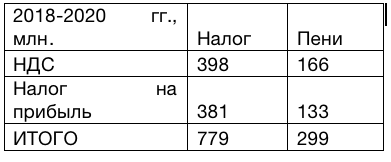

Итак, ФНС подсчитала следующие суммы недоимок и пеней по налогам:

Общая сумма требований составляет 1,078 млрд руб. С учетом затрат ИП, исключенных из затрат, уменьшающих налогооблагаемую базу, ФНС исключила 69% затрат "ЭБИС" за 2018-2020 г. И это много! Это более 2/3 всех затрат.

Налоговые инспекторы ИФНС №30 совместно с УВД по ЗАО г. Москвы, оказывавшим оперативную поддержку, провели огромную работу: сотни вызовов на допросы, сотни запросов документов, анализ движений по счетам, анализ сайтов, публикаций в СМИ, переписки, сопоставление IP-адресов и т.п.

Налоговые инспекторы ИФНС №30 совместно с УВД по ЗАО г. Москвы, оказывавшим оперативную поддержку, провели огромную работу: сотни вызовов на допросы, сотни запросов документов, анализ движений по счетам, анализ сайтов, публикаций в СМИ, переписки, сопоставление IP-адресов и т.п.