Почему лестница называется "стремянка", понимаешь на высоте 3 метров, когда рвешь вишни, а она раскачивается.

Народный юмор

Тезисы:

- стратегия "лесенки" позволяет рассчитывать на постоянный и предсказуемый доход на заранее выбранном горизонте;

- при растущих ставках стратегия "ступенек" выглядит изящным решением для всех, кто плохо переносит волатильность;

- в основе должны лежать бонды инвестиционного рейтинга с минимумом вшитых опционов колл;

- подобрать портфель для "ступенчатой" стратегии можно самому, руководствуясь размером капитала и аппетитом к риску (кому и ВДО aka HY невеста);

- есть несколько автоматизированных сервисов для построения портфеля под стратегию, самые популярные это Fidelity и iShares.

На рынке бондов работает множество стратегий, одна из которых - это подбор портфеля облигаций с разными сроками погашения и периодическим купоном. Выпуски облигаций могут быть как отдельными, минимальный лот которых требует крупного капитала, так и индексными фондами облигаций.

Стратегия "лесенки" помогает создать предсказуемые потоки доходов, уменьшить зависимость от рыночной волатильности и управлять процентным риском, связанным с изменением ставок.

© Fidelity

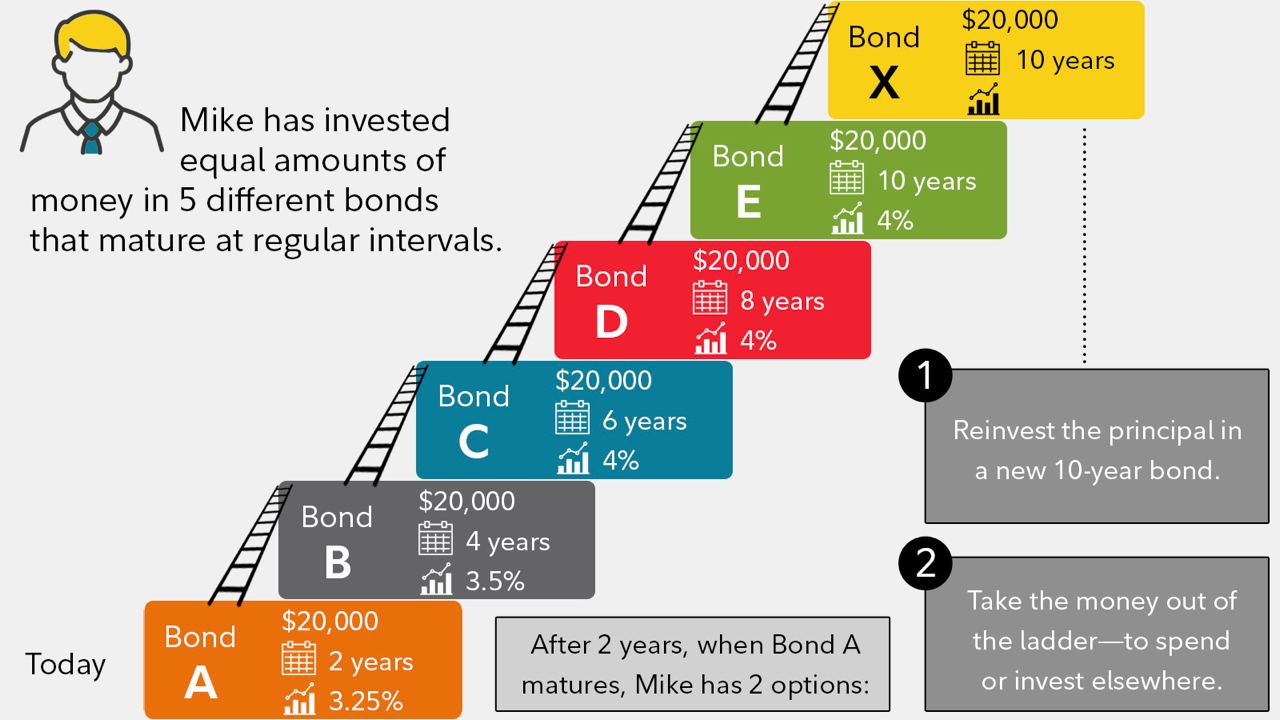

На картинке выше Майк покупает 5 выпусков облигаций с датами погашения от 2 до 10 лет одинаковыми долями в портфель, выпуски гасятся каждые два года, платят купоны. Выпуск А погашается через 2 года и тело в размере $20,000 можно:

- Реинвестировать в новый 10-летний выпуск, который поднимется выше Х, ведь до погашения Х теперь 8 лет (10 минус 2 прошедших года) или

- Потратить сумму погашенного выпуска А на казино с блэкджеком и девушек, или инвестировать в акции модной компании/свой бизнес/слиток золота и любой другой актуальный на рынке инструмент.

Если ставки растут, как последний год, то:

- вы сможете зафиксировать интересные доходности на годы вперед;

- та часть портфеля, которая гасится, может быть переложена под все более высокие проценты;

- минимизируется риск реинвестиций, ведь ваши выпуски растянуты по времени;

- да, цены на выпуски могут падать, но если вы держите выпуски до погашения, то получите полную номинальную стоимость (при условии, что эмитент остается в бизнесе и может погасить свои займы по мере их погашения);

- ваш сон точно спокойнее, чем у всех держателей криптовалют, акций, циклических компаний и развивающихся рынков.

И вдруг рецессия, череда дефолтов на развивающихся рынках и ставки начали снижать:

- вы продолжаете получать купонный доход до погашения или выкупа эмитентов (call);

- вы можете оказаться в ситуации, когда реинвестировать придется под ставку ниже (вспомните, как все вырывали друг у друга 4% пару лет назад), но в этом случае у вас есть выбор - продолжить строить "ступеньки" как ни в чем не бывало или воспользоваться возможностью и "переложиться" из подорожавших по "телу" выпусков;

- облигации с более длительным сроком погашения будут продолжать приносить доход по более высоким старым ставкам.

Естественно, пример,

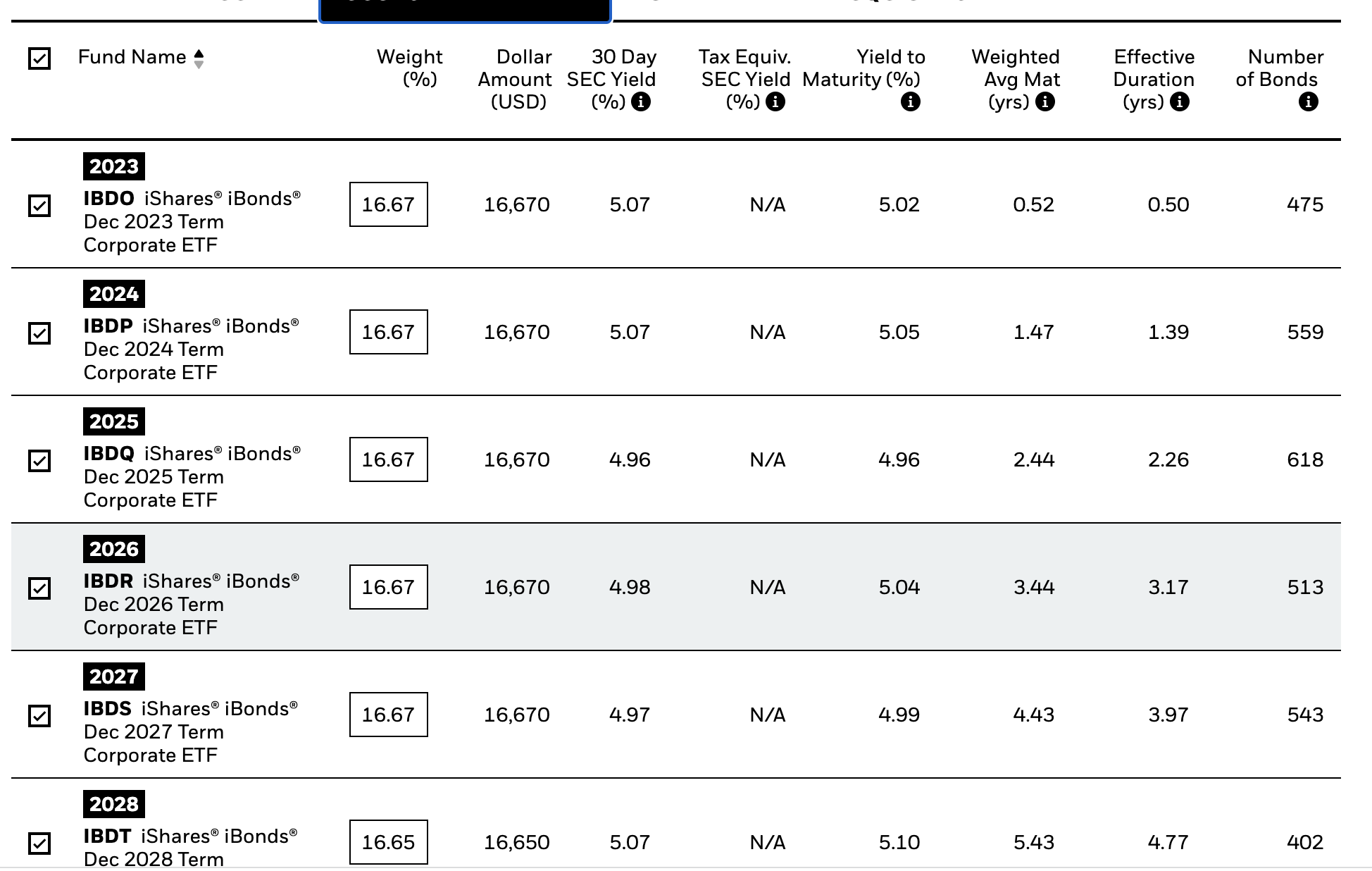

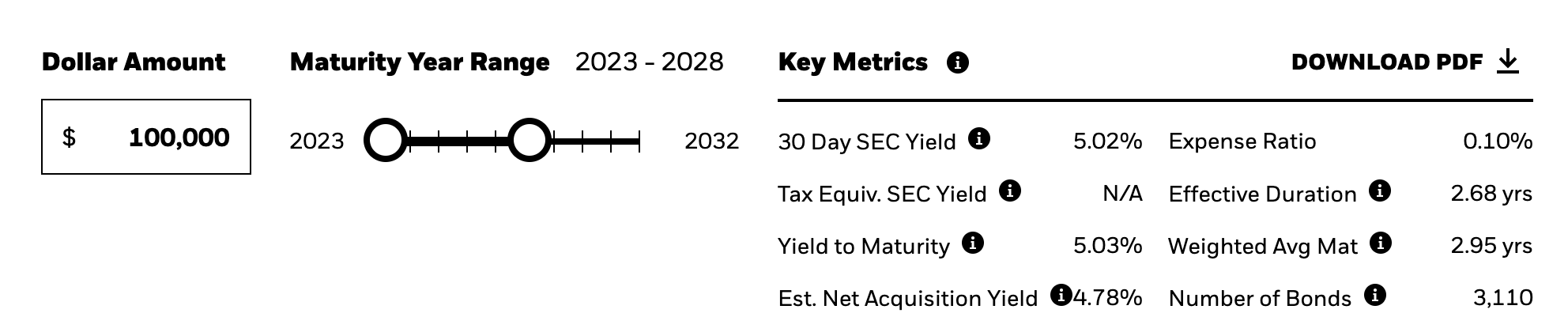

Портфель из корпоративных бумаг на 5 лет под 5.02%, с равными долями в индексными фондах с погашением каждый год с 2023 по 2028.

В крайнем справа столбце - количество выпусков в рамках каждого года, левее - дюрация, взвешенный срок погашения, доходность к погашению и 30-дневная доходность по методологии SEC (минус расходы фонда).

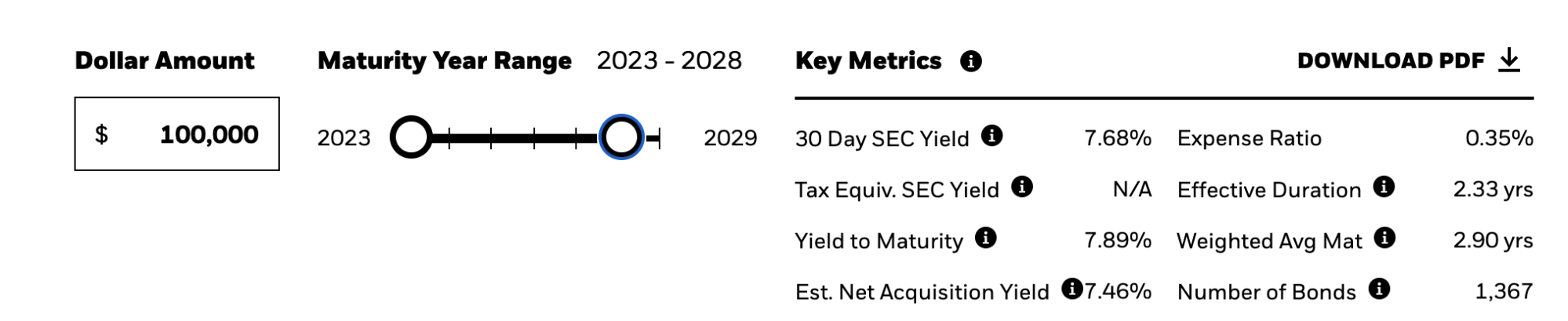

Для тех, кто любит погорячее, есть HY под 7.68%, по моему скромному мнению, премия за риск выглядит не очень убедительно.

Не является индивидуальной инвестиционной рекомендацией!

Автор: Александра Янковская