Материал не претендует на исчерпывающее освещение, но проливает немного света на основные параметры и некоторые торговые возможности, которые предоставляют инвестору облигации Минфина с плавающим купоном и с привязкой номинала к накопленной инфляции.

Согласитесь, заманчиво купить набор облигаций, привязанных к инфляции и динамике рыночной ставки, и не думать ни о чем до их погашения, зная, что каждая из них так или иначе позволит как минимум не потерять деньги, а как максимум – немного заработать благодаря премии в ставках купонов?

На самом деле, так и есть - консервативную часть портфеля можно сформировать именно таким образом, добавив линкеры и флоатеры к фиксам и амортизационным выпускам.

Как «понимать» котировку линкера?

Индексация номинала на накопленную инфляцию, с одной стороны, очень удобна, но с другой, существенно затрудняет прямое понимание цены бумаги – ведь она может торговаться и ниже, и выше номинала. С чем это связано?

Фактически, при прочих равных это может означать то, насколько переоценённой или недооценённой рынок считает текущую премию к инфляционным ожиданиям, которая заложена в купоне и котировке линкера.

Чтобы попытаться оценить эти «прочие равные», надо сравнить доходность по линкеру с доходностью по ОФЗ с фиксированным купоном той же дюрации. Разница укажет вменённую инфляцию.

Таким образом, через спред между линкером и фиксом можно торговать инфляционными ожиданиями (аналогично, через спред между флоатером и фиксом можно торговать ожиданиями по рыночной ставке).

Первый линкер, 52001, специально запускался именно таким образом, чтобы расчёты были максимально удобны – его дата погашения точно совпадает с датой погашения фикса серии 26215.

ОФЗ-флоатеры

ОФЗ-флоатеры – облигации, купон которых равен рыночной ставке RUONIA за определённый период.

Иногда к этой величине прибавляется фиксированная премия, около процента, в разных выпусках по разному. Что это даёт?

Например, это весьма удобно для тех, кто хочет разместить деньги на несколько месяцев под рыночную ставку и при минимальном риске эмитента.

Кроме того, такая «архитектура» снижает чувствительность цены бумаги к изменениям рыночных ставок (ведь все колебания ставки будут учтены в купоне) и это очень хорошо для минимизации колебаний стоимости портфеля.

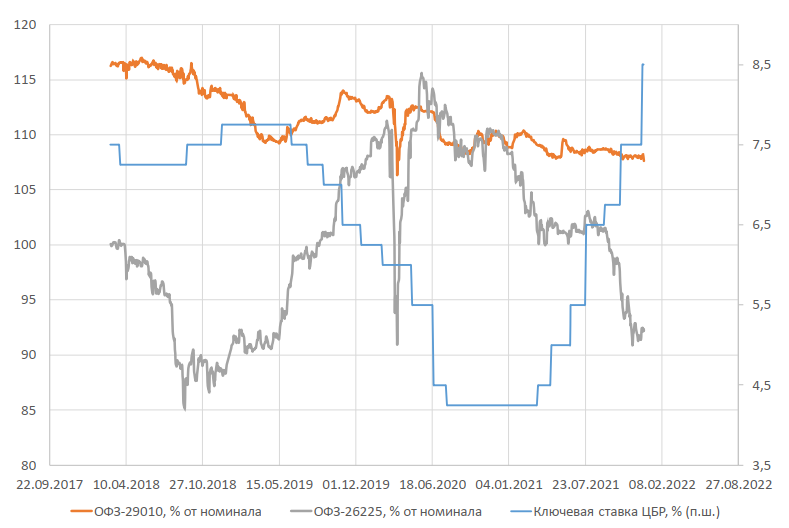

Вот, например, как менялись цены флоатера и фикса той же дюрации в период сильных изменений тренда по ключевой ставке.

Отсюда и ещё одна особенность – если длинные фиксы при повышении ставки (особенно, если у рынка возникает уверенность, что это долговременный рост ставок) в среднем падают существенно сильнее, чем короткие , то во флоатерах, опять по той же причине динамика у коротких и длинных выпусков довольно близка (например, так было в 2022 году).

Что в итоге?

Получается, что флоатеры и линкеры позволяют сглаживать динамику стоимости и доходности портфеля.

Купоны у выпусков с премией к RUONIA рассчитываются с задержкой в полгода к дате купона (и база расчета - полгода), а у выпусков без премии к RUONIA - задержка всего неделя (и база расчета - квартал), поэтому такие выпуски быстрее реагируют на изменение RUONIA.

«Ленивый» портфель можно составить из линкеров и флоатеров разной дюрации, после чего вообще не пересматривать их количество, не переторговывать, просто получая купоны и дожидаясь погашения. Можно даже вообще купить самые длинные выпуски (особенно, если вы и сами молоды) и не думать о промежуточных погашениях.

Это вопрос управления денежным потоком (по линкерам он в любом случае меньше, чем по флоатерам).

То есть, грубо говоря, для совсем «ленивого» инвестора, который хочет проинвестировать в рублёвые активы с минимальным риском на максимально длительный срок и защититься от официальной инфляции и учесть динамику рыночных ставок (фактически это размещение вечного «переходящего» остатка ликвидности, квазидепозит) можно купить самый длинный линкер и самый длинный флоатер – 52005 и 29010, соответственно.

Хотя и про фиксы тоже не надо забывать – при длительном снижении ключевой ставки они могут показать фантастические результаты. Но это уже другая история…